Cómo modificar una declaración ya presentada (Autoliquidación rectificativa - Cambio de opción)

Desde Renta WEB puedes modificar o completar una declaración de Renta 2024 presentada con anterioridad, con independencia del resultado de la misma. Además, podrás cambiar la opción de tributación, de individual a conjunta y viceversa. El sistema de corrección se realizará mediante la presentación de una autoliquidación RECTIFICATIVA.

Accede a cualquiera de los siguientes servicios disponibles en los trámites de Renta 2024 "Servicio tramitación de borrador / declaración (Renta DIRECTA y Renta WEB)" o "Modificación de una declaración ya presentada".

Tras identificarte con certificado electrónico, DNIe, Cl@ve, número de referencia o eIDAS, accederás a los servicios de Renta 2024.

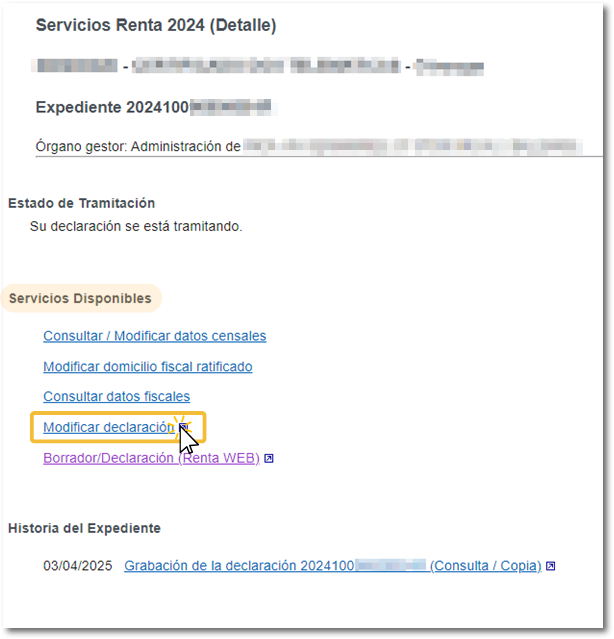

En el apartado "Servicios Disponibles" haz clic en "Modificar declaración".

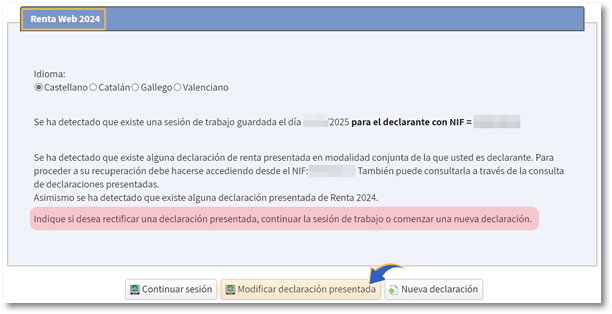

En la siguiente ventana, pulsa el botón "Modificar declaración presentada".

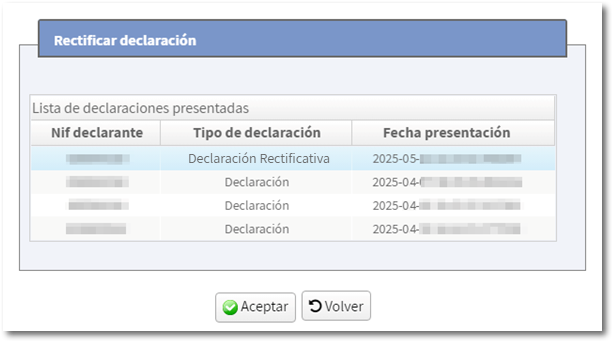

Si desde la sesión abierta se ha presentado la declaración individual de ambos cónyuges, o alguna autoliquidación rectificativa, te aparecerá una ventana con las declaraciones presentadas para seleccionar aquella que deseas modificar. Selecciónala y pulsa "Aceptar".

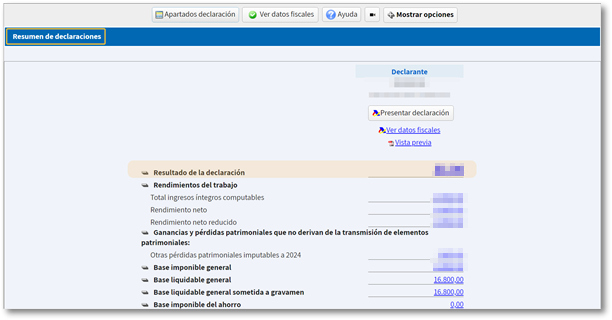

Accederás directamente a "Resumen de declaraciones" donde podrás ver el resultado y los datos incluidos en la declaración inicial.

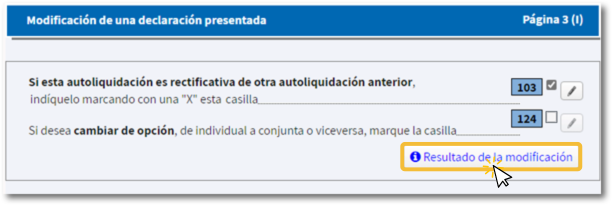

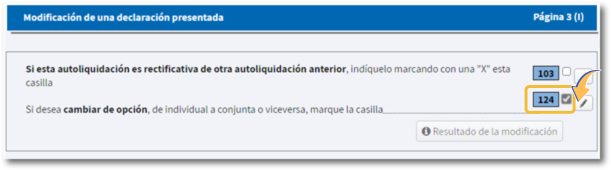

La modificación de una declaración presentada puede estar motivada por la presentación de una autoliquidación rectificativa de otra autoliquidación anterior (casilla 103) o hacer un cambio de opción de tributación, de individual a conjunta o viceversa (casilla 124).

Autoliquidación Rectificativa

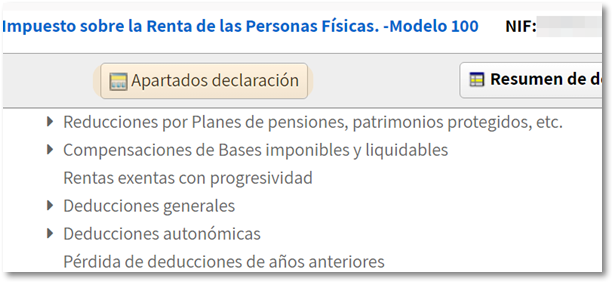

Podrás realizar las modificaciones pertinentes, desde los conceptos del resumen pulsando sobre el hipervínculo numérico o desde "Apartados declaración".

Una vez realizadas las modificaciones que necesites, accede a la última página de la declaración "Documento de ingreso o devolución" para comprobar el resultado de la declaración tras los cambios.

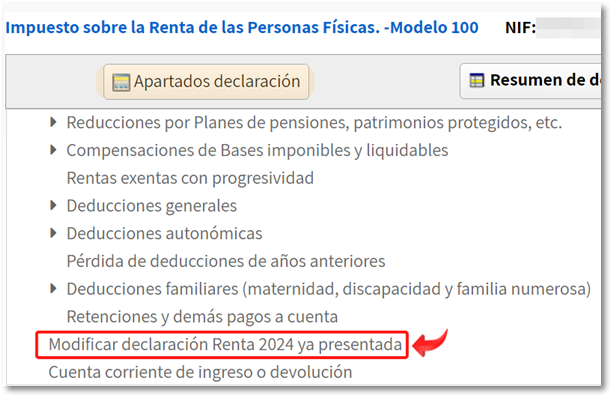

Si no tienes que introducir más datos, pulsa "Apartados declaración" y localiza "Modificar declaración Renta 2024 ya presentada".

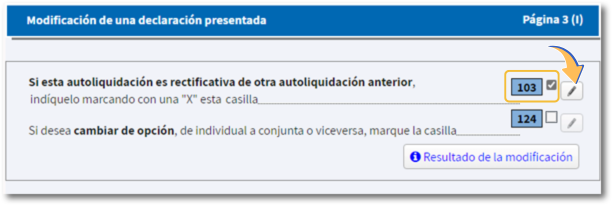

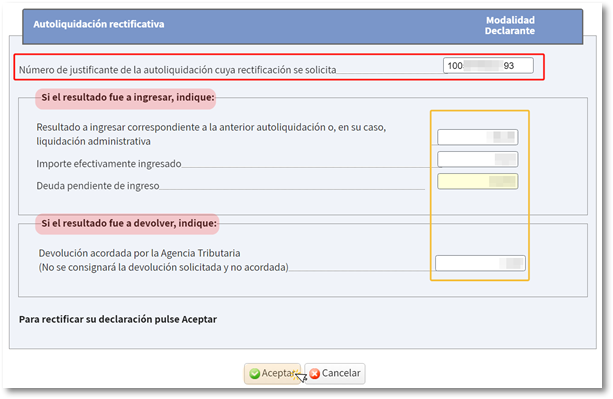

Marca la casilla 103 que corresponde a la autoliquidación rectificativa y pulsa en el botón del lápiz que aparece junto a la casilla.

En la ventana de "Autoliquidación rectificativa", el número de justificante de la declaración a la que se rectifica aparecerá de forma automática. Se incorporan también de manera automática, los importes ingresados y devueltos (si estuviera domiciliado el importe a ingresar, es 0), para evitar posibles errores de cálculo.

Excepción: liquidación o recurso resuelto posterior. En estos casos se requiere incorporar los importes de forma manual mostrándose un texto con aviso informativo.

-

En caso de que la rectificativa se presente porque la cantidad a devolver es mayor, menor la cantidad a ingresar o la rectificación no afecte al resultado, tras pulsar "Aceptar", la casilla [103] queda marcada y se puede proceder a presentar la declaración.

-

Si las modificaciones realizadas se deben a una cantidad a devolver menor, o mayor la cantidad a ingresar, tras pulsar "Aceptar", se muestra la ventana de "Tipo de autoliquidación rectificativa" para que marques lo que proceda.

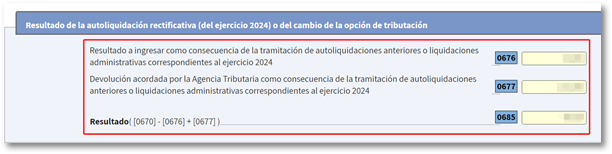

Podrás consultar los datos reflejados de la autoliquidación rectificativa y el resultado de la misma haciendo clic en "Resultado de la modificación".

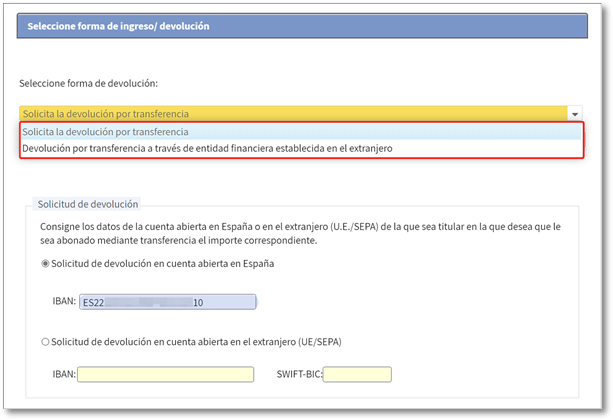

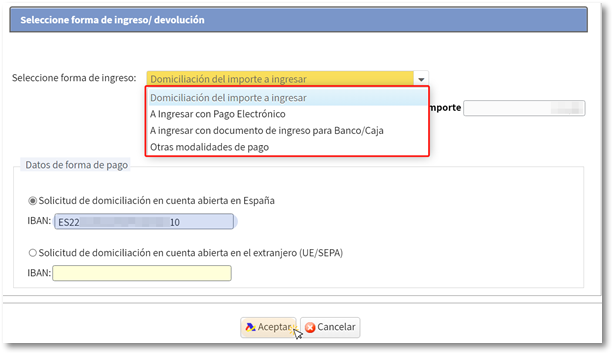

Al pulsar "Presentar declaración" desde los apartados de la declaración o desde el "Resumen de declaraciones", seleciona el tipo de declaración que deseas presentar y selecciona la forma de ingreso/devolución.

Si se trata de una devolución puedes indicar un IBAN español o extranjero para recibir el importe de la misma.

Si se tratara de un ingreso mayor, selecciona la forma de ingreso entre "Domiciliación del importe a ingresar" (siempre que se encuentre en plazo para la domiciliación, el 25 de junio), "A ingresar con Pago Electrónico", "A ingresar con documento de ingreso para Banco/Caja" u "Otras modalidades de pago".

En caso de que la declaración anterior hubiese sido presentada con domiciliación (antes del 26 de junio) ésta se anula con la rectificativa. Como novedad desde esta campaña, se muestra un aviso al respecto. Además, si presentas la declaración rectificativa en una fecha posterior al 25 de junio y hasta el 30 de septiembre, se anulará también el segundo plazo de domiciliación. No obstante, existe una excepción en el que caso de que suponga mayor ingreso, ya que no se anula la domiciliación inicial y el segundo pago operaría como si fuera una segunda declaración. Por tanto podrás domiciliar la nueva declaración rectificativa siempre y cuando lo realices antes del 26 de junio.

Tanto si se trata de una devolución como de un ingreso mediante domiciliación en cuenta IBAN, al aparecer el justificante de presentación se te ofrece la opción "Rectificar cuenta".

La presentación de una autoliquidación rectificativa produce efectos inmediatos por lo que se convierte en la última presentación del modelo/ejercicio/periodo en el momento en que se presenta; tampoco existe límite en el número de autoliquidaciones rectificativas que se necesite presentar.

Cambio de modalidad

Si deseas cambiar de opción, de individual a conjunta o viceversa, marca la casilla 124.

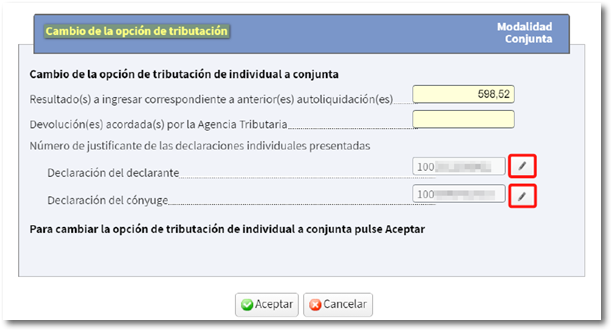

Al solicitar un cambio de modalidad, el programa recalculará los conceptos y el resultado final se reflejará en el resumen de declaraciones.

Si presentas una nueva declaración con una modalidad distinta a la presentada antriormente, y la casilla 124 no está marcada, el programa te informará en la pestaña de "Errores y avisos". Revisa, en todos los casos, que los datos son correctos antes de volver a presentar.

-

De individual a conjunta se incorporan los importes de las declaraciones individuales de forma automática. Pulsando en el icono del lapiz, se accede al detalle de cada una de las declaraciones (declarante o cónyuge). Revisa ambas declaraciones para que todos los datos estén correctos.

No obstante, si la sesión desde la que presentaste tu declaración no se autorizó la incorporación de datos del cónyuge y por tanto no se calculó una declaración conjunta, tendrás que generar una Nueva declaración porque desde "Modificar declaración Renta 2024 ya presentada" no te permitirá el cambio.

-

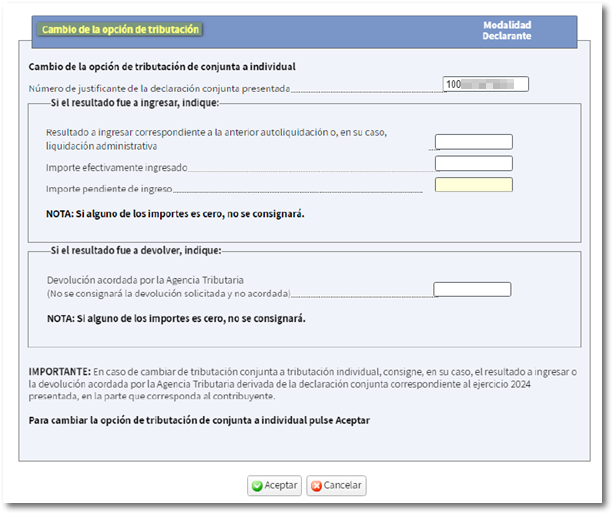

De conjunta a individual se deben introducir los importes correspondientes de la declaración conjunta a cada declaración individual en el formulario. Se cumplimenta automáticamente el número de justificante de la declaración anterior. Tras aceptar esta ventana, nos muestra una advertencia indicando que, al optar por la tributación individual, el resto de miembros de la unidad familiar obligados a presentar, deben hacer lo mismo.