La informació fiscal sobre l'arrendament de locals

En els últims anys ha augmentat significativament la informació que ofereix l'Agència Tributària sobre els arrendaments. Des de 2021, amb la publicació de les dades de l'exercici 2019, es disposa de l'explotació estadística de la informació sobre els arrendaments d'habitatge consignats en la declaració de l'IRPF. Aquells mateixes dades són els que s'utilitzen per a l'elaboració de l'índex de preus del lloguer del que és responsable el Ministeri de l'Habitatge i Agenda Urbana que serveix, al seu torn, per establir els preus de referència del lloguer.

Tot l'anterior se centra en els habitatges, però la informació fiscal assoleix també al lloguer de locals. El model que aglutina aquella informació és el model 180 (independentment del fet que aquella mateixa informació, més detalladament, es trobi també, per a les persones físiques, en la declaració de l'IRPF). Aquest model és una declaració informativa que recull la informació sobre les rendes i les retencions practicades de totes aquelles persones físiques o jurídiques que paguin un lloguer d'oficina o local. Recentment s'ha començat a col·laborar amb l'INE per veure les seves possibilitats d'explotació per a noves estadístiques.

El valor de la informació del model 180 és major si es té en compte que, a més de les rendes abonades per l'arrendament, també inclou la referència cadastral de l'immoble llogat, fet que permet realitzar un encreuament amb la informació procedent del Cadastre i obtenir d'aquesta manera dades addicionals de l'immoble com la seva localització i superfície. Combinant la informació sobre la renda pagada amb la superfície i situació del local, es pot construir un indicador del preu per metre quadrat dels immobles arrendats amb màxim detall geogràfic.

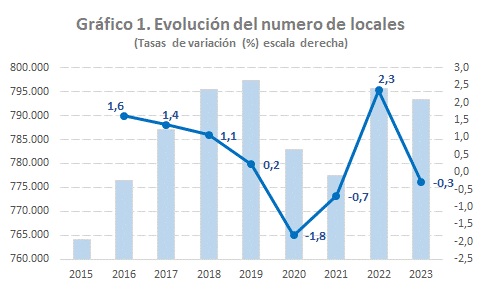

Per donar una idea de la riquesa d'aquest model, a continuació, s'ofereixen alguns resultats. En el Gràfic 1, per exemple, es mostra l'evolució del nombre de locals per als quals es disposa de referència cadastral durant el període 2015 a 2023.

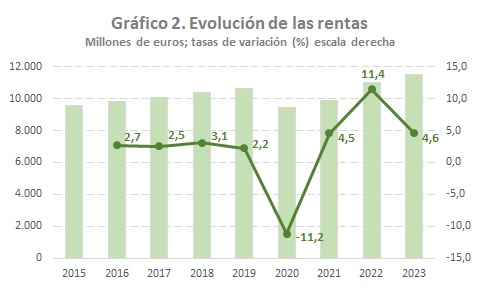

El Gràfic 2 il·lustra l'evolució de les rendes del lloguer durant el període analitzat, on, com en el cas del nombre de locals, s'aprecia la incidència de la crisi de la COVID el 2020. Tanmateix, en el cas de les rendes, ja el 2021 la taxa és positiva i el 2022 el nivell superava el de 2019, el que no va succeir amb el nombre de locals.

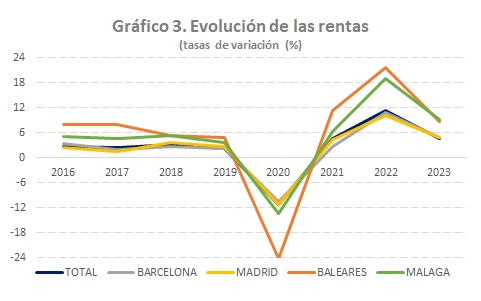

L'evolució de les rendes té un perfil molt similar en totes les províncies, si bé la intensitat dels canvis difereix d'unes a unes altres. Això es pot veure en el Gràfic 3 que presenta el comportament d'aquesta variable en quatre de les províncies amb major pes sobre el total.

El Gràfic 4 mostra com ha anat canviant la importància en el total de les rendes i del nombre de locals en el cas de les províncies més representatives.

Com era d'esperar, Barcelona i Madrid ocupen els primers llocs, encara que amb una evolució decreixent en ambdós casos. En canvi, unes altres províncies com València, Alacant, Málaga i Sevilla han anat guanyant terreny. Destaca l'especial incidència que va tenir la crisi ocasionada per la COVID en el cas de les Balears.

Com s'ha aquest, a partir de la informació del model 180 i de la informació cadastral, es pot construir un indicador de l'evolució de la renda pagada per metre quadrat. El Gràfic 5 recull el comportament de la mitjana d'aquesta variable durant el període analitzat.

Novament s'observa que l'indicador del preu del lloguer mantenia una clara tendència creixent, bruscament interrompuda el 2020, any a partir del qual s'inicia novament una notable recuperació. El preu mitjà el 2023 coincideix amb el que s'hagués assolit d'haver-se mantingut des de 2020 l'increment mitjà observat durant el període 2018-2019 (1,5%).

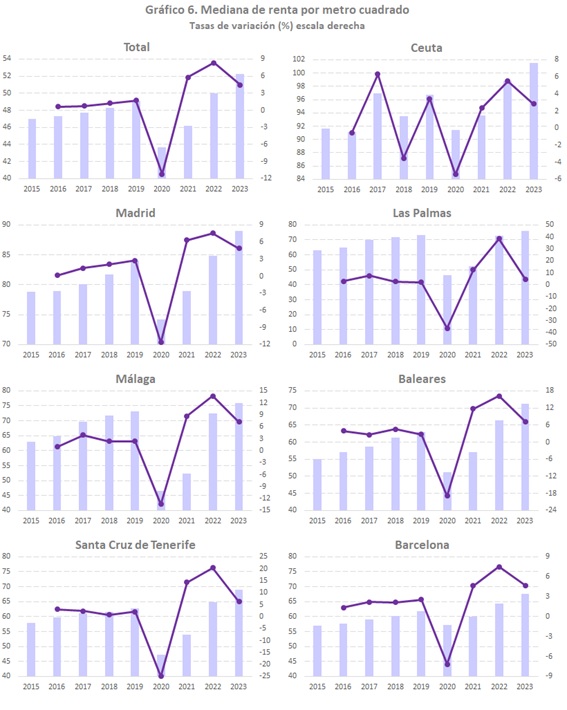

Finalment, el Gràfic 6 permet veure l'evolució d'aquest indicador per al total nacional (excloent els territoris forals) en comparació de les set províncies (incloent entre aquestes Ceuta i Melilla) on l'indicador és més elevat.