L'evolució del salari mitjà en les fonts tributàries: una perspectiva més

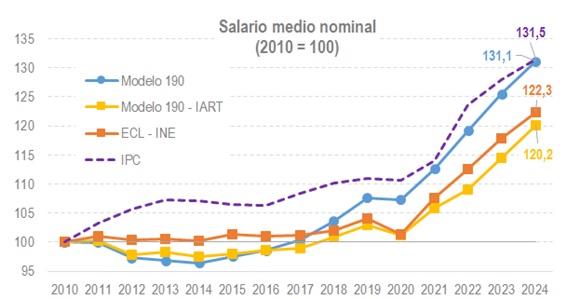

L'Agència Tributària obté la informació sobre els salaris de la declaració anual informativa de les retencions sobre rendiments del treball i d'activitats econòmiques (el denominat model 190). La informació és exhaustiva (estan obligats a la seva presentació tots els ocupadors) i individual (les seves dades són els que s'incorporen a les dades fiscals de la campanya de renda de cada contribuent), de manera que és la millor font possible per a l'estudi del mercat de treball i els salaris.

En aquest sentit, en algunes entrades anteriors d'aquesta newsletter ja es va tractar com s'exploten aquestes dades i com s'integren en unes altres estadístiques (Treball i salaris en les estadístiques de l'Agència Tributària ), i els avantatges que atorga el detall amb el que compte la informació (On es veu el salari mínim en les estadístiques tributàries?).

Pràcticament l'única limitació a la que s'enfronta la informació del model 190 és el mesurament del treball. En el model figuren totes les persones que han percebut salaris, però no el temps en el que han estat rebent aquells salaris. Això condiciona la forma de la distribució salarial que es dedueix de les dades (es pot trobar en el fitxer Distribució salaris ), en què s'aprecia una forta acumulació en els primers trams per l'existència de períodes de treball inferiors a l'any i, sobretot, l'estimació del salari mitjà. Per tal de corregir aquest últim problema, en l'estadística Mercat de treball i pensions en les fonts tributàries es va introduir, des de la publicació de 2019, el Mòdul salarial any complet que, combinant amb dades de la Seguretat Social a nivell individual, aconsegueix un salari mitjà corregit pel temps de treball. En els gràfics següents es veu la diferència en nivell i taxa de variació entre l'enfocament habitual només amb les dades del model 190 i el corregit amb la informació del temps de treball de Seguretat Social.

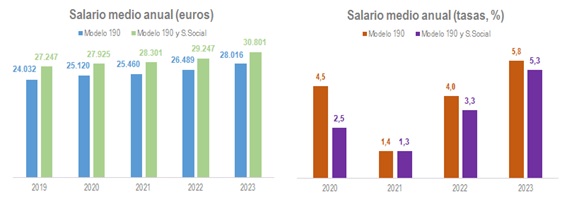

El problema és que aquesta correcció només està disponible des de 2019. Com solució per tenir una sèrie més llarga, en el Quadre 2.2 de l'Informe Anual de Recaptació Tributària (IART) es fa una aproximació similar, encara que agregada. S'estima un nivell de treball assalariat, basat principalment en les xifres d'afiliació a la Seguretat Social, que permet tenir en compte el treball mitjà de l'any i no el número total de persones que han passat pel mercat laboral en un any com succeeix en el model 190. El resultat és el que es mostra en el següent gràfic.

En el gràfic es compara l'evolució del salari mitjà obtingut directament del model 190 i la versió del salari mitjà que figura en el IART, i s'acompanyen de l'estimació del salari mitjà que publica l'INE (Enquesta de Cost Laboral, ECL) i de l'evolució dels preus de consum (IPC). Com ja es veia en el primer gràfic, la diferència entre una versió i una altra del model 190 és significativa, sobretot si es comparen amb la trajectòria dels preus, fins al punt de què amb una estimació la capacitat de compra dels salaris és pràcticament la mateixa que el 2020, mentre que en l'altre, igual que ocorre amb les dades de l'INE, la pèrdua de poder adquisitiu és considerable.

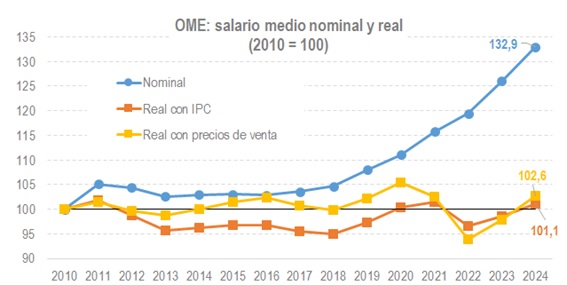

Aquest enfocament té la limitació de què es realitza a nivell agregat. Es podria desagregar per activitats o per qualsevol altra variable. Tanmateix, aquí es xoca amb la dificultat d'encaixar sèries d'origen diferent sense tenir la certesa de què les classificacions són les mateixes; en el cas de les empreses, sense saber si cadascuna de les empreses està en la mateixa activitat en les dues fonts de dades utilitzades. Sense aquella seguretat, a l'hora de desagregar és preferible utilitzar la informació d'una sola font. És el que es fa en l'Observatori de Marges Empresarials (OME) en el que el treball es mesura per la mitjana anual dels perceptors de salaris declarats en el model 111 de retencions del treball. Aquestes dades permeten, a més, relacionar el salari amb els preus de venda que s'ofereixen en el mateix OME com informació complementària. Això dona una perspectiva addicional: en dividir el salari mitjà pels preus de venda, resulta un indicador del cost del treball en termes reals per a l'empresa, diferent de l'indicador de la capacitat de compra dels salaris que és que el que s'obté en dividir per l'IPC. El gràfic final mostra aquell exercici.