Zerga Agentzia: Ohiko galderak. Gai orokorrak

Informazioaren aurkibidea saltatuGai orokorrak

Es un sistema de llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede Electrónica de la AEAT, mediante el suministro cuasi inmediato de los registros de facturación.

De esta forma, el SII permite acercar el momento del registro o contabilización de las facturas al de la realización efectiva de la operación económica que subyace a las mismas.

El SII será aplicable con carácter obligatorio a los siguientes sujetos pasivos que tengan periodo de liquidación del IVA mensual:

-

REDEMEn izena emana dutenak (gaztelaniaz, BEZaren hileko itzulketaren erregistroa)

-

Grandes Empresas (facturación superior a 6.010.121,04 €)

-

BEZaren taldeak

- Los titulares de los depósitos fiscales de gasolinas, gasóleos o biocarburantes incluidos en el ámbito objetivo del Impuesto sobre Hidrocarburos, así como los empresarios o profesionales que extraigan esos productos de los depósitos fiscales (desde el 01/01/2025).

El SII también será aplicable al resto de sujetos pasivos que, voluntariamente, decidan acogerse al mismo.

Los empresarios o profesionales no establecidos en el territorio español de aplicación del Impuesto (TAI) que tengan la condición de sujetos pasivos con un periodo de liquidación mensual estarán obligados a llevar los libros registro de IVA y, desde la entrada en vigor del Real Decreto 596/2016, deberán llevarlos a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria (SII).

Se exceptúan aquellos no establecidos cuyas únicas operaciones realizadas en el TAI sean adquisiciones intracomunitarias exentas de acuerdo con el artículo 26, apartados Tres y Cuatro LIVA y no presenten modelos 303, obteniendo, en su caso, la devolución de las cuotas soportadas en el TAI a través de lo dispuesto en los artículos 119 o 119 bis LIVA.

Del mismo modo el SII también será aplicable al resto de sujetos pasivos que, establecidos o no, voluntariamente decidan acogerse al mismo

Optando en cualquier momento en la declaración censal (casillas 143 y 532 del modelo 036), quedando incluido desde el día siguiente a aquél en que finalice el período de liquidación en que se hubiese ejercido dicha opción

Adibidea: una empresa que opta por el SII, presentando el modelo 036 el 10 de abril de 202X, quedará incluida en el sistema desde el 1 de julio de 202X.

Aquellos sujetos pasivos que opten al SII, mantendrán su periodo de liquidación trimestral.

Bai. Deberá permanecer el año natural para el que se opte.

Quienes opten por el SII deberán cumplir con el suministro de los registros de facturación durante al menos el año natural para el que se ejercita la opción.

Cumplido lo anterior, se podrá renunciar al sistema en la declaración censal (modelo 036) en el mes de noviembre anterior al inicio del año natural en el que deba surtir efecto.

Salvo que el empresario o profesional siga teniendo un período de liquidación mensual:

-

La exclusión del REDEME supone la exclusión del SII desde el primer día del período de liquidación en el que se haya notificado el acuerdo de exclusión.

-

El cese en el régimen especial del grupo de entidades conlleva el cese en el SII desde que se produzca aquel.

Los sujetos pasivos excluidos quedarán obligados a presentar los modelos 347 y 390.

Los sujetos pasivos acogidos al SII están obligados a llevar a través de la Sede electrónica de la AEAT, mediante el suministro electrónico de los registros de facturación, los siguientes Libros Registro:

-

Libro registro de Facturas Expedidas.

-

Libro registro de Facturas Recibidas.

-

Libro registro de Bienes de Inversión.

-

Libro registro de Determinadas Operaciones Intracomunitarias.

Para ello, deben remitir a la AEAT los detalles sobre su facturación, con cuya información se irán configurando casi en tiempo real los distintos Libros Registro.

El envío de esta información se realizará por vía electrónica, concretamente mediante Servicios Web basados en el intercambio de mensajes XML.

La estructura de este envío tendrá una cabecera común con la información del titular de cada libro registro, así como la información del ejercicio y período en el que se registran dichas operaciones. A esta cabecera le acompañará un bloque con el contenido de las facturas.

Asimismo, el suministro electrónico de los registros de facturación se realizará a través de un formulario web cuando se trate de sujetos pasivos que lleven a cabo pocas operaciones o cuando se quieran remitir los registros de facturas concretas de forma aislada.

El suministro de esta información se realizará conforme con los campos de registro aprobados por el Ministro de Hacienda y Función Pública a través de la Orden Ministerial HFP/417/2017, de 12 de mayo

Ez. Lo que hay que remitir son los campos de los registros de facturación que se concretan en la Orden Ministerial HFP/417/2017, de 12 de mayo, respecto de la información a que se refiere el Real Decreto 596/2016, de 2 de diciembre.

A) Facturas Expedidas

En el plazo de cuatro días naturales desde la expedición de la factura, salvo que se trate de facturas expedidas por el destinatario o por un tercero, en cuyo caso, dicho plazo será de ocho días naturales.

En todo caso el suministro deberá realizarse antes del día 16 del mes siguiente a aquel en que se hubiera producido el devengo del Impuesto correspondiente a la operación que debe registrarse. No obstante, tratándose de operaciones no sujetas al Impuesto por las que se hubiera debido expedir factura, este último plazo se determinará con referencia a la fecha en la que se hubiera realizado la operación. Esta fecha límite coincide con el fin de plazo para expedir factura de acuerdo con el art. 11 del RD 1619/2012, de tal forma que, si un empresario emite la factura el 15 del mes siguiente al devengo, ese mismo día deberá remitir los registros de facturación a través del SII (salvo en el caso de entregas intracomunitarias).

Ejemplo 1: un empresario A presta un servicio a otro empresario el 1 de agosto de 2025, expidiendo la correspondiente factura ese mismo día. El plazo para remitir el registro de esta factura a través del SII finaliza el 7 de agosto.

Ejemplo 2: un empresario A presta un servicio a otro empresario el 3 de septiembre de 2025, expidiendo la correspondiente factura el 10 de octubre de 2025 (el plazo de expedición finaliza el 15 de octubre). El plazo para remitir el registro de esta factura a través del SII finaliza el 15 de octubre (opera la fecha límite).

Ejemplo 3: un empresario realiza una entrega intracomunitaria a un cliente francés. El inicio del transporte de los bienes se produce el 19 de junio de 2025 y la factura se expide el 15 de julio de 2025 (último día para expedir la factura de acuerdo con el artículo 11.2 RD 1619/2012 y fecha en la que se produce el devengo de la operación). El plazo para remitir el registro de esta factura a través del SII finaliza el 21 de julio.

B) Facturas Recibidas

En un plazo de cuatro días naturales desde la fecha en que se produzca el registro contable de la factura y, en todo caso, antes del día 16 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones correspondientes (período en que se deduce el IVA soportado).

Se entiende que el registro contable de la factura se produce en la fecha de entrada en el sistema contable con independencia de la fecha reflejada en el asiento contable.

Ejemplo 4: un empresario que recibe una factura el 9 de julio de 2025decide consignar y deducir la cuota soportada en el modelo 303 del mes de julio, procediendo a su registro contable con fecha de entrada en el sistema el 13 de agosto. El plazo para remitir el registro de esta factura a través del SII finaliza el 18 de agosto de 2025 (opera la fecha límite, y el 15 de agosto es viernes, festivo nacional).

Ejemplo 5: un empresario que recibe una factura el 9 de agosto de 2025 procede a su registro contable con fecha de entrada en el sistema el 13 de octubre. El plazo para remitir el registro de esta factura a través del SII finaliza:

-

El 15 de octubre si deduce la factura en el modelo 303 de septiembre (opera la fecha límite).

-

el 17 de octubre si deduce la factura en el modelo 303 de octubre.

De acuerdo con los ejemplos anteriores, una factura podrá deducirse una vez se haya recibido y se anote en el Libro registro de Facturas recibidas antes de que finalice el plazo de presentación del modelo 303 en que se incluya. No obstante, deberá tenerse en cuenta la fecha límite para remitir los registros a través del SII del día 15 del mes siguiente a aquel en que se proceda a la deducción.

Ejemplo 6: un empresario registra contablemente una factura recibida, de la que no tiene constancia de la fecha de recepción. La fecha de entrada en el sistema es el 13 de octubre de 2025. El plazo para remitir el registro de esta factura a través del SII finaliza el 17 de octubre. La factura podrá deducirse a partir del período de liquidación correspondiente al mes de octubre.

En el caso operaciones de importación, los cuatro días naturales se deberán computar desde que se produzca el registro contable del documento en el que conste la liquidación del IVA por la Aduana y, en todo caso, antes del día 16 del mes siguiente al final del periodo al que se refiera la declaración en la que se hayan incluido (período en que se deduce el IVA soportado).

Ejemplo 7: un empresario importa mercancía despachada a libre práctica el 25 de octubre de 2025, produciéndose en esa misma fecha la admisión del DUA y liquidación del IVA por la Aduana. El empresario decide consignar y deducir la cuota soportada en el modelo 303 del mes de octubre, procediendo a su registro contable el 10 de noviembre de 2025. El plazo para remitir el registro del DUA a través del SII finaliza el 14 de noviembre.

C) Determinadas operaciones Intracomunitarias

En un plazo de cuatro días naturales, desde el momento de inicio de la expedición o transporte, o en su caso, desde el momento de la recepción de los bienes a que se refieren.

D) Información sobre Bienes de Inversión

Dentro del plazo de presentación del último periodo de liquidación del año (hasta el 30 de enero).

E) Facturas rectificativas

En el plazo de cuatro días naturales desde la fecha en que se produzca la expedición o el registro contable de la factura, respectivamente.

En el caso de que la rectificación determine un incremento del importe de las cuotas inicialmente deducidas de acuerdo con lo dispuesto en el artículo 114.Dos.1º LIVA, el plazo será el general de facturas recibidas.

PLAZOS CUANDO LA INCLUSION EN EL SII SE PRODUCE EN FECHA DISTINTA DEL 1 DE ENERO: El plazo de remisión de la información correspondiente al periodo comprendido entre el 1 de enero y la fecha de inclusión en el SII será desde dicha fecha de inclusión hasta el final del ejercicio.

COMPUTO DE PLAZOS: Hay que tener en cuenta que en el cómputo del plazo de cuatro u ocho días naturales a que se refieren los apartados anteriores, se excluirán los sábados, los domingos y los declarados festivos nacionales.

En el caso de que la fecha límite del 15 del mes siguiente sea sábado, domingo o festivo nacional, se trasladará al primer día hábil siguiente

No, se trata de enviar a la Sede Electrónica de la AEAT determinada información que actualmente se encuentra en:

-

Libros Registro de IVA tradicionales

-

Fakturak

-

347 eredua

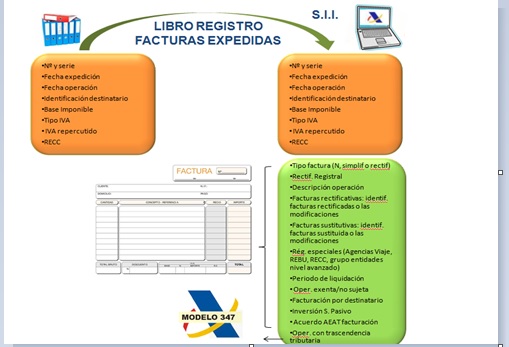

La información relativa al Libro Registro de Facturas Expedidas que debe comunicarse a la AEAT a través del SII (contenida tanto en los Libros Registro actuales como en los campos de las propias facturas) es la que se muestra a continuación:

INFORMACIÓN A REMITIR CON EL S.I.I

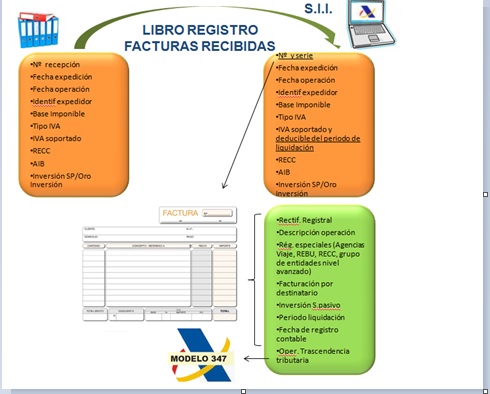

Por su parte, la información relativa al Libro Registro de Facturas Recibidas que debe comunicarse a la AEAT a través del S.I.I. (contenida tanto en los Libros Registro actuales como en los campos de las propias facturas) es la siguiente:

INFORMACIÓN A REMITIR CON EL S.I.I

Bai. Deberá comunicarlo mediante el modelo 036 a partir del mes de junio de 2017, marcando la casilla 740, indicando en la casilla 739 (página 5) la fecha del acuerdo (previamente se debe marcar en la página 1 la causa 123 “Modificación de datos relativos al IVA”).

El SII conlleva para el contribuyente las siguientes ventajas:

-

Reducción de las obligaciones formales, suprimiendo la obligación de presentación de los modelos 347 y 390.

-

Obtención de “Datos Fiscales” ya que en la Sede electrónica dispondrá de un Libro Registro “declarado” y “contrastado” con la información de contraste procedente de terceros que pertenezcan al colectivo de este sistema

Asimismo, se podrá acceder a la información de las facturas incluidas en los Libros registros de sus clientes y/o proveedores que apliquen el SII

Estos datos fiscales son una útil herramienta de asistencia en la elaboración de la declaración, reduciendo errores y permitiendo una simplificación y una mayor seguridad jurídica.

-

Reducción de los plazos de realización de las devoluciones, al disponer la AEAT de la información en tiempo casi real y de mayor información sobre las operaciones.

-

Reducción de los plazos de comprobación, por los mismos motivos anteriores.

-

Disminución de los requerimientos de información, ya que muchos de los requerimientos actuales tienen por objeto solicitar las facturas o datos contenidos en las mismas para comprobar determinadas operaciones.

En el Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, (BOE 6 de diciembre).

Los campos de registro de la información a suministrar han sido aprobados por el Ministro de Hacienda y Función Pública a través de la Orden ministerial HFP/417/2017, de 12 de mayo

Ez

Ez. La supresión de la obligación de presentar el modelo 390 se incluye en la Orden del Ministro de Hacienda y Función pública HFP/417/2017, de 12 de mayo.

El SII será aplicable en los términos establecidos en la normativa foral.

-

Aquellos empresarios con domicilio fiscal en Navarra, cuyo volumen total de operaciones en el año anterior hubiera excedido de 10 millones de euros, de las cuales el 75% o más se hubieran realizado en territorio común, aplicarán el SII de acuerdo con la normativa estatal.

-

Aquellos empresarios con domicilio fiscal en País Vasco, cuyo volumen total de operaciones en el año anterior hubiera excedido de 10 millones de euros, de las cuales el 75% o más se hubieran realizado en territorio común, aplicarán el SII de acuerdo con la normativa estatal.

Los contribuyentes deberán presentar las obligaciones formales a que estén obligados con arreglo a su respectiva normativa, ante la Administración del Estado o Foral competente por razón del territorio, de acuerdo con el criterio de la competencia para la comprobación e investigación.

La competencia inspectora para aquellos sujetos pasivos que deben tributar en proporción al volumen de sus operaciones realizadas en territorio común y foral , corresponderá al Estado cuando:

-

El contribuyente tenga su domicilio fiscal en territorio común y su volumen de operaciones en el año anterior sea menor o igual a 10 MM €.

-

El contribuyente tenga su domicilio fiscal en territorio común y su volumen de operaciones en el año anterior sea superior a 10 MM € siempre que el porcentaje de operaciones realizado en territorio foral no sea igual o superior al 75 %, o al 100% en el caso de entidades acogidas al régimen especial de grupo de entidades, en cuyo caso la competencia correspondería a la Diputación Foral competente por razón del territorio.

-

El contribuyente tenga su domicilio fiscal en territorio foral y su volumen de operaciones en el año anterior sea superior a 10MM € siempre que el porcentaje de operaciones realizado en territorio común sea igual o superior al 75%.

Los primeros registros que deben remitirse en el plazo de cuatro días naturales (excluidos sábados, domingos y festivos nacionales) son los correspondientes a los Libros registro del primer mes o trimestre a partir del cual se encuentre incluido en SII y que corresponden a:

- Las facturas emitidas a partir del 1 del mes en que tiene efectos la inclusión, que documenten operaciones devengadas en dicho mes (o trimestre), en el caso del Libro registro de facturas emitidas.

- Las facturas registradas contablemente a partir del 1 del mes en que tiene efectos la inclusión, cuya deducción proceda en el periodo de liquidación de dicho mes (o trimestre), en el caso del Libro registro de facturas recibidas.

- Los bienes cuyo transporte o recepción se produce a partir del 1 del mes en que tiene efectos la inclusión, en el caso del Libro registro de determinadas operaciones intracomunitarias.