Como acceder á DEHú mediante apoderamento

O acceso ás notificacións require identificación con certificado do obrigado ou dun apoderado á consulta de notificacións no seu nome. Os obrigados a recibir electronicamente as comunicacións e notificacións da Axencia Tributaria, xa sexan persoas físicas, xurídicas ou entidades sen personalidade xurídica, poderán outorgar o poder de recepción de notificacións e comunicacións a unha ou varias persoas tanto físicas coma xurídicas.

O apoderamento que debe rexistrarse neste caso é o do trámite GENERALNOT ou un apoderamento específico para recepción de notificacións.

Existen 3 formas outorgar o apoderamento:

-

Poder outorgado mediante comparecencia persoal do mandante nas Delegacións e Administracións da AEAT utilizando o formulario "Outorgamento de apoderamentos mediante comparecencia do mandante para a realización de trámites e actuacións por Internet". Se o mandante é unha persoa xurídica ou unha das entidades carentes de personalidade xurídica, o comparecente deberá acreditar que é o representante legal da entidade ou que ostenta poder suficiente para outorgar os apoderamentos.

-

Poder outorgado mediante documento público ou documento privado con sinatura notarialmente lexitimada presentado ante a Axencia Tributaria.

-

Poder outorgado por Internet mediante o uso dalgún dos sistemas de identificación e autenticación prevista na Lei 11/2007, de acceso electrónico. Neste caso tanto mandante como apoderado deben dispor de certificado electrónico ou Cl@ve para outorgar e confirmar o apoderamento respectivamente.

Rexistro do apoderamento por Internet

Para que o apoderamento quede rexistrado, o proceso ten que realizarse en dous pasos:

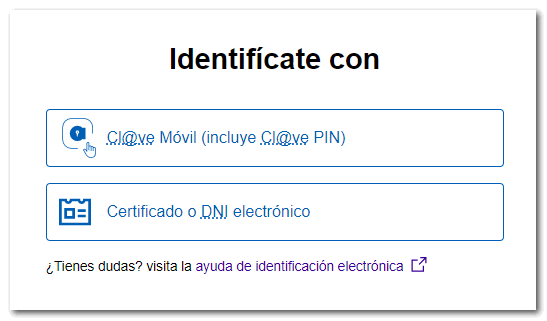

1. Outorgamento do poder. En primeiro lugar, o mandante ten que acceder co seu certificado electrónico ou Cl@ve á opción "Alta de poder mediante identificación electrónica".

Identificache con sinatura dixital (certificado ou DNI electrónico) ou ben mediante o sistema de identificación Cl@ve (só compareces físicas). O sistema mostrarache as opcións de identificación con certificado electrónico ou con Cl@ve.

A continuación le o aviso e opta por unha das opcións dispoñibles. Neste caso: "Alta de poder xeral para trámites tributarios".

Indica o NIF da persoa ou entidade á que vas outorgar o poder e selecciona o trámite GENERALNOT. Pódese especificar unha data de fin da autorización e se se deixa en branco enténdese como apoderamento indefinido (ata que o mandante revógueo ou o apoderado rexeíteo).

Marca tamén o recadro en que se autoriza a que os teus datos sexan tratados e pulsa "Asinar Enviar".

Na seguinte xanela maca o recadro "Conforme" e fai clic en "Asinar e Enviar" para completar o outorgamento de poder.

Unha vez enviado a alta, informarase dos datos do mandante, o apoderado, a relación de apoderamentos dados de alta e o CSV (Código Seguro de Verificación) que poderás cotexar no apartado "Cotexo de documentos mediante código seguro de verificación".

2. Recepción do poder. Neste segundo paso, o apoderado debe acceder co seu certificado electrónico ou Cl@ve a "Consulta, confirmación e renuncia de apoderamentos recibidos", para confirmar o apoderamento recibido e finalizar a alta no rexistro de apoderamentos.

Filtra os resultados polo estado da autorización "Sen confirmar" ou polo trámite GENERALNOT e fai clic en "Buscar". Para acceder ao apoderamento fai clic no número de referencia do apoderamento en cuestión.

Accederás a unha pantalla cos datos xerais do apoderamento (mandante, apoderado, data de vixencia, etc.) e a situación do apoderamento. Para finalizar co rexistro do apoderamento pulsa a ligazón "Confirmar o poder recibido" situado na parte superior da pantalla e sinatura e envía a información.

Deste xeito se completa o proceso de alta no rexistro de apoderamentos para o trámite GENERALNOT. A partir dese momento, o apoderado poderá consultar as notificacións electrónicas do mandante.

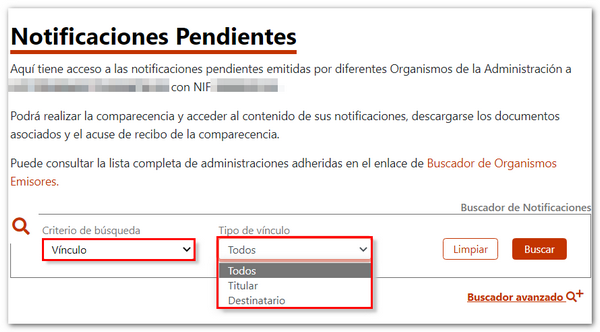

Na DEHú, podes utilizar o buscador para localizar as notificacións de teus mandantes. En "Criterio de busca" selecciona "Vínculo" e en "Tipo de vínculo" indica "Titular" ou "Destinatario".

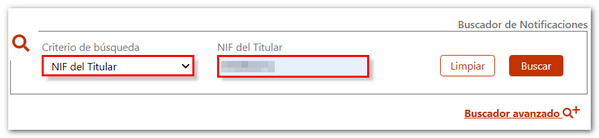

Tamén podes localizar notificacións dun mandante específico filtrando polo NIF do titular.

Se accedas polo miúdo da notificación mediante a icona da frecha, infórmase do vínculo da persoa que accedeu coa notificación ou comunicación ("Titular" ou "Destinatario") e o NIF do titular da mesma na opción "Receptora".

Hai que ter en conta que un terceiro sempre poderá acceder ás notificacións para as que estea autorizado desde a Sede electrónica da AEAT. Tras identificarse e acceder á consulta de notificacións e comunicacións, é imprescindible filtrar utilizando o campo "En nome de" para localizar os resultados da persoa ou entidade seleccionada, que pode ser o propio contribuínte, unha entidade á que aconteces ou unha persoa ou entidade apoderada polo contribuínte que hai que acceder ás súas notificacións e comunicacións.