Como modificar unha declaración xa presentada (Autoliquidación rectificativa - Cambio de opción)

Desde Renda WEB podes modificar ou completar unha declaración de Renda 2024 presentada con anterioridade, con independencia do resultado da mesma. Ademais, poderás cambiar a opción de tributación, de individual a conxunta e viceversa. O sistema de corrección realizarase mediante a presentación dunha autoliquidación RECTIFICATIVA.

Accede a calquera dos seguintes servizos dispoñibles nos trámites de Renda 2024 "Servizo tramitación de borrador / declaración (Renda DIRECTA e Renda WEB)" ou "Modificación dunha declaración xa presentada".

Tras identificarche con certificado electrónico, DNIE, Cl@ve, número de referencia ou eIDAS, accederás aos servizos de Renda 2024.

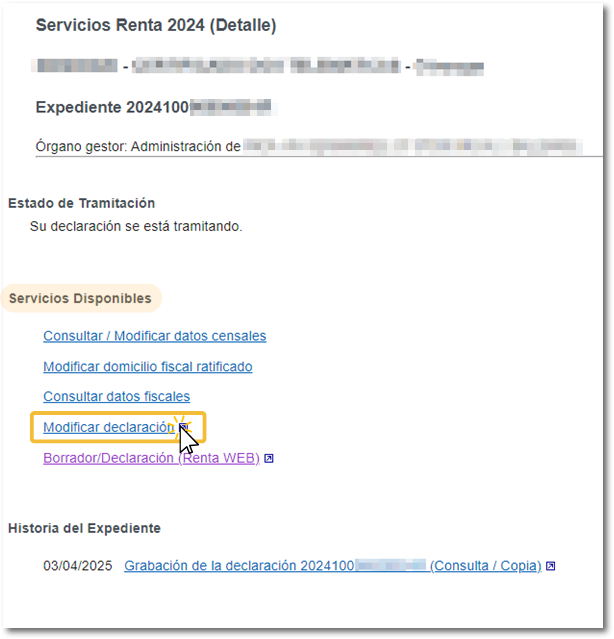

No apartado "Servizos Dispoñibles" fai clic en "Modificar declaración".

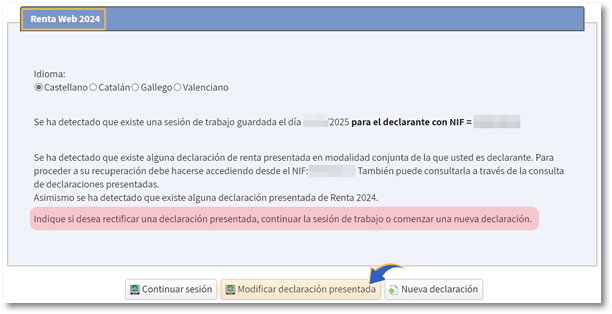

Na seguinte xanela, pulsa o botón "Modificar declaración presentada".

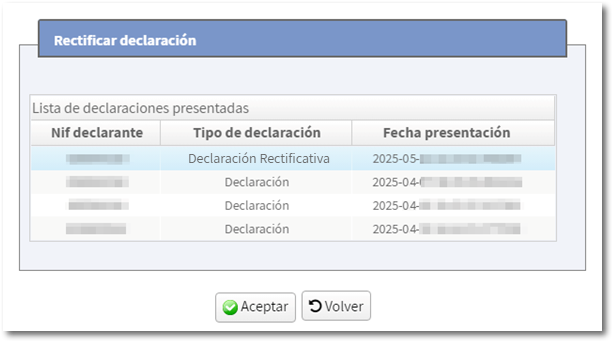

Se desde a sesión aberta se presentou a declaración individual de ambos os dous cónxuxes, ou algunha autoliquidación rectificativa, aparecerache unha xanela coas declaracións presentadas para seleccionar aquela que desexas modificar. Seleccionaa e pulsa "Aceptar".

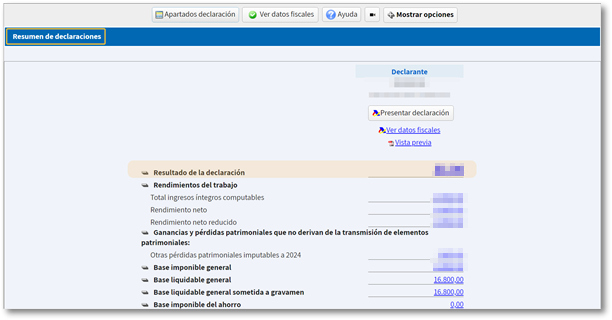

Accederás directamente a "Resumo de declaracións" onde poderás ver o resultado e os datos incluídos na declaración inicial.

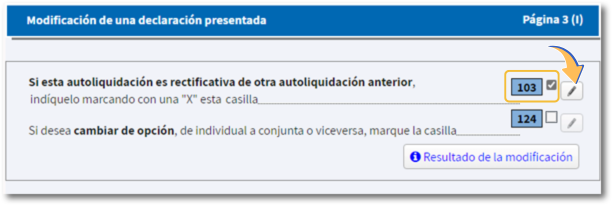

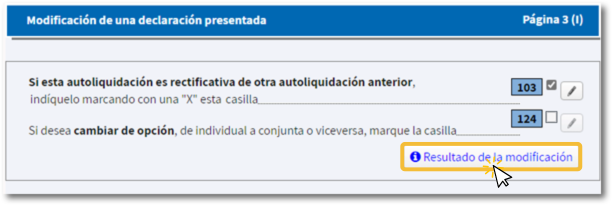

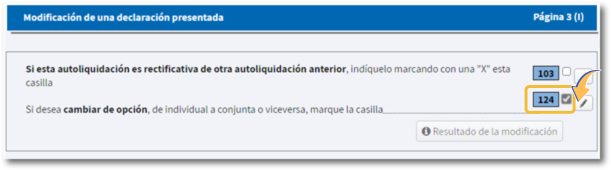

A modificación dunha declaración presentada pode estar motivada pola presentación dunha autoliquidación rectificativa doutra autoliquidación anterior (recadro 103) ou facer un cambio de opción de tributación, de individual a conxunta ou viceversa (recadro 124).

Autoliquidación Rectificativa

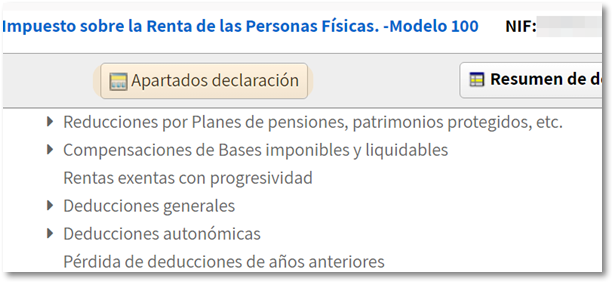

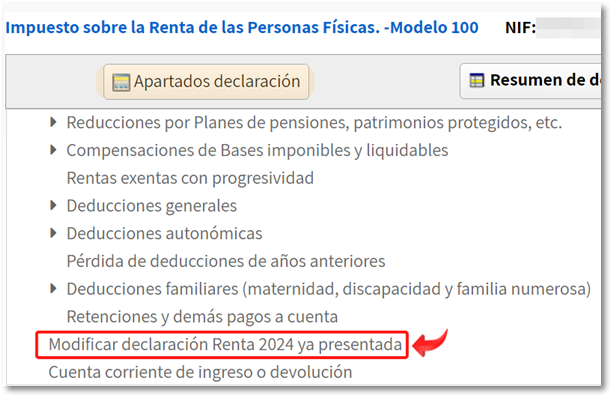

Poderás realizar as modificacións pertinentes, desde os conceptos do resumo pulsando sobre a ligazón numérico ou desde "Apartados declaración".

Unha vez realizadas as modificacións que necesites, accede á última páxina da declaración "Documento de ingreso ou devolución" para comprobar o resultado da declaración tras os cambios.

Se non tes que introducir máis datos, pulsa "Apartados declaración" e localiza "Modificar declaración Renda 2024 xa presentada".

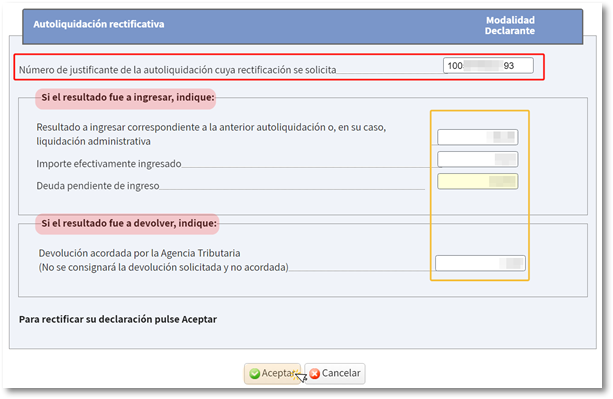

Marca o recadro 103 que corresponde á autoliquidación rectificativa e pulsa no botón do lapis que aparece xunto á recadro.

Na xanela de "Autoliquidación rectificativa", o número de xustificante da declaración á que se rectifica aparecerá de forma automática. Incorpóranse tamén de maneira automática, os importes ingresados e devoltos (se estivese domiciliado o importe que hai que ingresar, é 0), para evitar posibles erros de cálculo.

Excepción : liquidación ou recurso resolto posterior. Nestes casos requírese incorporar os importes de forma manual mostrandose un texto con aviso informativo.

-

No caso de que a rectificativa se presente porque a cantidade que hai que devolver é maior, menor a cantidade que hai que ingresar ou a rectificación non afecte ao resultado, tras pulsar "Aceptar", o recadro [103] queda marcada e pódese proceder a presentar a declaración.

-

Se as modificacións realizadas se deben a unha cantidade a devolver menor, ou maior a cantidade que hai que ingresar, tras pulsar "Aceptar", móstrase a xanela de "Tipo de autoliquidación rectificativa" para que marques o que proceda.

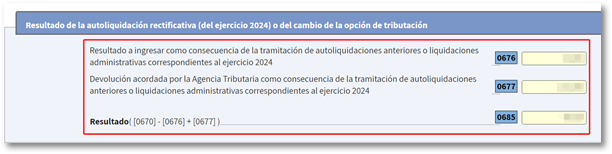

Poderás consultar os datos reflectidos da autoliquidación rectificativa e o resultado da mesma facendo clic en "Resultado da modificación ".

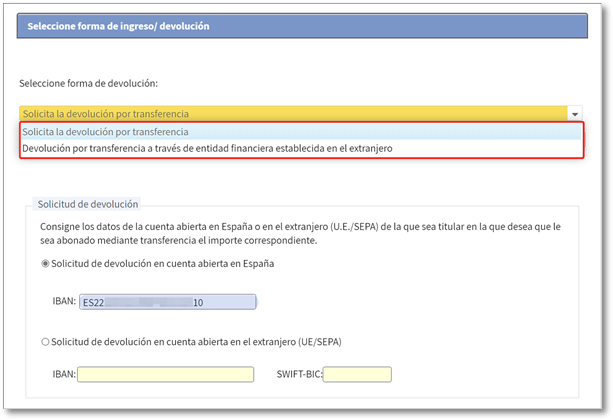

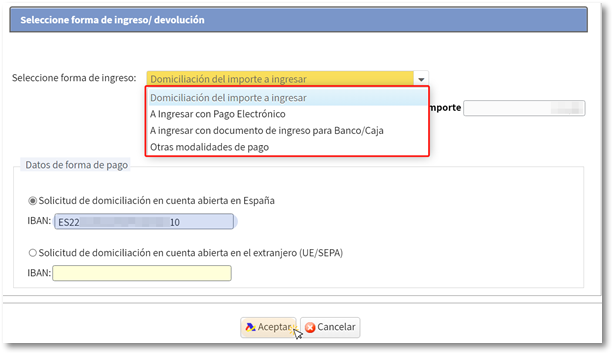

Ao pulsar "Presentar declaración" desde os apartados da declaración ou desde o "Resumo de declaracións", seleciona o tipo de declaración que desexas presentar e selecciona a forma de ingreso/devolución.

Se se trata dunha devolución podes indicar un IBAN español ou estranxeiro para recibir o importe da mesma.

Se se tratase dun ingreso maior, selecciona a forma de ingreso entre "Domiciliación do importe a ingresar" (sempre que se encontre en prazo para a domiciliación, o 25 de xuño), "A ingresar con Pagamento Electrónico", "A ingresar con documento de ingreso para Banco/Caixa" ou "Outras modalidades de pagamento".

No caso de que a declaración anterior fose presentada con domiciliación (antes do 26 de xuño) esta anúlase coa rectificativa . Como novidade desde esta campaña, móstrase un aviso ao respecto. Ademais, se presentas a declaración rectificativa nunha data posterior ao 25 de xuño e ata o 30 de setembro, anularase tamén o segundo prazo de domiciliación. Non obstante, existe unha excepción en que caso de que supoña maior ingreso, xa que non se anula a domiciliación inicial e o segundo pagamento operaría coma se fóra unha segunda declaración. Polo tanto poderás domiciliar a nova declaración rectificativa desde que o realices antes do 26 de xuño.

Tanto se se trata dunha devolución como dun ingreso mediante domiciliación en conta IBAN, ao aparecer o xustificante de presentación se che ofrece a opción "Rectificar conta".

A presentación dunha autoliquidación rectificativa produce efectos inmediatos polo que se converte na última presentación do modelo/exercicio/período no momento en que se presenta; tampouco existe límite no número de autoliquidacións rectificativas que se necesite presentar.

Cambio de modalidade

Se desexas cambiar de opción, de individual a conxunta ou viceversa, marca o recadro 124.

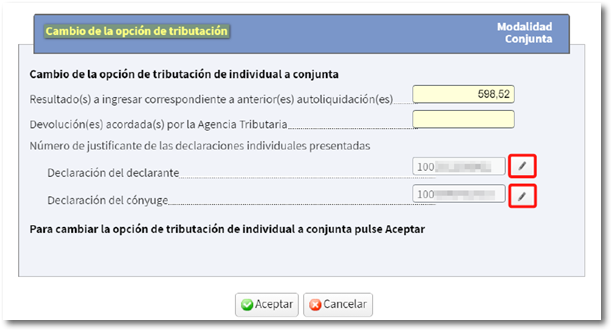

Ao solicitar un cambio de modalidade, o programa recalculará os conceptos e o resultado final reflectirase no resumo de declaracións.

Se presentas unha nova declaración cunha modalidade distinta á presentada antriormente, e o recadro 124 non está marcada, o programa informarache na pestana de "Erros e avisos". Revisa, en todos os casos, que os datos son correctos antes de volver presentar.

-

De individual a conxunta incorpóranse os importes das declaracións individuais de forma automática. Pulsando na icona do lapiz , accédese polo miúdo de cada unha das declaracións (declarante ou cónxuxe). Revisa ambas as dúas declaracións para que todos os datos estean correctos.

Non obstante, se a sesión desde a que presentaches a túa declaración non se autorizou a incorporación de datos do cónxuxe e polo tanto non se calculou unha declaración conxunta, terás que xerar unha Nova declaración porque desde "Modificar declaración Renda 2024 xa presentada" non che permitirá o cambio.

-

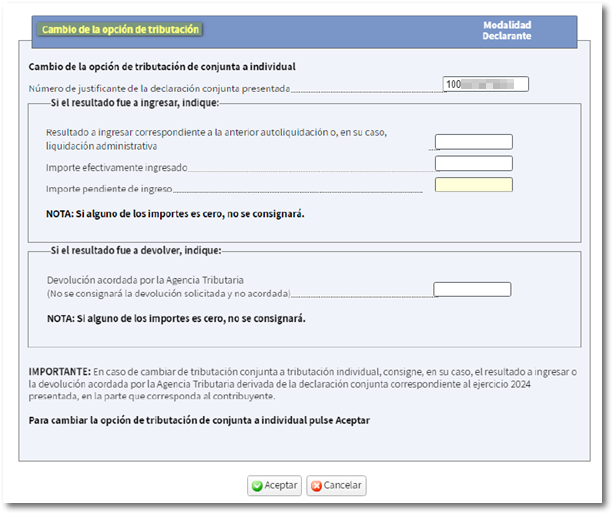

De conxunta a individual débense introducir os importes correspondentes da declaración conxunta a cada declaración individual no formulario. Cóbrese automaticamente o número de xustificante da declaración anterior. Tras aceptar esta xanela, móstranos unha advertencia indicando que, ao optar pola tributación individual, o resto de membros da unidade familiar obrigado a presentar, deben facer o mesmo.