Axencia Tributaria: Preguntas frecuentes. Cuestións xerais

Saltar índice da informaciónCuestións xerais

É un sistema de leva dos libros rexistro do Imposto sobre o Valor Engadido a través da Sede Electrónica da AEAT, mediante a subministración case inmediato dos rexistros de facturación.

Desta forma, o SII permite achegar o momento do rexistro ou contabilización das facturas ao da realización efectiva da operación económica que subxace ás mesmas.

O SII será aplicable con carácter obrigatorio aos seguintes suxeitos pasivos que teñan período de liquidación do IVE mensual:

-

Inscritos na REDEME (Rexistro de Devolución Mensual do IVE)

-

Grandes Empresas (facturación superior a 6.010.121,04 €)

-

Grupos de IVE

- Os titulares dos depósitos fiscais de gasolinas, gasóleos ou biocarburantes incluídos no ámbito obxectivo do Imposto sobre Hidrocarburos, así como os empresarios ou profesionais que extraian eses produtos dos depósitos fiscais (desde o 01/01/2025).

O SII tamén será aplicable ao resto de suxeitos pasivos que, voluntariamente, decidan acollerse ao mesmo.

Os empresarios ou profesionais non establecidos no territorio español de aplicación do Imposto (TAI) que teñan a condición de suxeitos pasivos cun período de liquidación mensual estarán obrigados a levar os libros rexistro de IVE e, desde a entrada en vigor do Real decreto 596/2016, deberán levaros a través da Sede electrónica da Axencia Estatal de Administración Tributaria (SII).

Exceptúanse aqueles non establecidos cuxas únicas operacións realizadas no TAI sexan adquisicións intracomunitarias exentas de acordo co artigo 26, apartados Tres e Catro LIVE e non presenten modelos 303, obtendo, se é o caso, a devolución das cotas soportadas no TAI a través do que se dispón nos artigos 119 ou 119 bis LIVE.

Do mesmo xeito o SII tamén será aplicable ao resto de suxeitos pasivos que, establecidos ou non, voluntariamente decidan acollerse ao mesmo

Optando en calquera momento na declaración censual (recadros 143 e 532 do modelo 036), quedando incluído desde o día seguinte a aquel en que finalice o período de liquidación en que se exercese a devandita opción

Exemplo: unha empresa que opta polo SII , presentando o modelo 036 o 10 de abril de 202X, quedará incluída no sistema desde o 1 de xullo de 202X.

Aqueles suxeitos pasivos que opten ao SII , manterán o seu período de liquidación trimestral.

Si. Deberá permanecer o ano natural para o que se opte.

Quen opten polo SII deberán cumprir coa subministración dos rexistros de facturación durante polo menos o ano natural para o que se exercita a opción.

Cumprido o anterior, poderase renunciar ao sistema na declaración censual (modelo 036) no mes de novembro anterior ao inicio do ano natural en que deba producir efecto.

Non sendo que o empresario ou profesional siga tendo un período de liquidación mensual:

-

A exclusión da REDEME supón a exclusión do SII desde o primeiro día do período de liquidación en que se notificase o acordo de exclusión.

-

O cesamento no réxime especial do grupo de entidades comporta o cesamento no SII desde que se produza aquel.

Os suxeitos pasivos excluídos quedarán obrigados a presentar os modelos 347 e 390.

Os suxeitos pasivos acollidos ao SII están obrigados a levar a través da Sede electrónica da AEAT, mediante a subministración electrónico dos rexistros de facturación, os seguintes Libros Rexistro:

-

Libro rexistro de Facturas Expedidas.

-

Libro rexistro de Facturas Recibidas.

-

Libro rexistro de Bens de Investimento.

-

Libro rexistro de Determinadas Operacións Intracomunitarias.

Para iso, deben remitir á AEAT os detalles sobre a súa facturación, con cuxa información se irán configurando case en tempo real os distintos Libros Rexistro.

O envío desta información realizarase por vía electrónica, concretamente mediante Servizos Web baseados no intercambio de mensaxes XML.

A estrutura deste envío terá unha cabeceira común coa información do titular de cada libro rexistro, así como a información do exercicio e período en que se rexistran as devanditas operacións. A esta cabeceira acompañaralle un bloque co contido das facturas.

Así mesmo, a subministración electrónica dos rexistros de facturación realizarase a través dun formulario web cando se trate de suxeitos pasivos que leven a cabo poucas operacións ou cando se queiran remitir os rexistros de facturas concretas de forma illada.

A subministración desta información realizarase conforme cos campos de rexistro aprobados polo ministro de Facenda e Función Pública a través da Orde Ministerial HFP/417/2017, do 12 de maio

Non. O que hai que remitir son os campos dos rexistros de facturación que se concretan na Orde Ministerial HFP/417/2017, do 12 de maio, respecto da información a que se refire o Real decreto 596/2016, do 2 de decembro.

A) Facturas Expedidas

No prazo de catro días naturais desde a expedición da factura, non sendo que se trate de facturas expedidas polo destinatario ou por un terceiro, en cuxo caso, o devandito prazo será de oito días naturais.

En todo caso a subministración deberá realizarse antes do día 16 do mes seguinte a aquel en que se producise a devindicación do Imposto correspondente á operación que debe rexistrarse. Non obstante, tratandose de operacións non suxeitas ao Imposto polas que se debese expedir factura, este último prazo determinarase con referencia á data en que se realizase a operación. Esta data límite coincide co fin de prazo para expedir factura de acordo co art. 11 do RD 1619/2012, de tal forma que, se un empresario emite a factura o 15 do mes seguinte á devindicación, ese mesmo día deberá remitir os rexistros de facturación a través do SII (agás no caso de entregas intracomunitarias).

Exemplo 1: un empresario A presta un servizo a outro empresario o 1 de agosto de 2025, expedindo a correspondente factura ese mesmo día. O prazo para remitir o rexistro desta factura a través do SII finaliza o 7 de agosto.

Exemplo 2: un empresario A presta un servizo a outro empresario o 3 de setembro de 2025, expedindo a correspondente factura o 10 de outubro de 2025 (o prazo de expedición finaliza o 15 de outubro). O prazo para remitir o rexistro desta factura a través do SII finaliza o 15 de outubro (opera a data límite).

Exemplo 3: un empresario realiza unha entrega intracomunitaria a un cliente francés. O inicio do transporte dos bens prodúcese o 19 de xuño de 2025 e a factura expídese o 15 de xullo de 2025 (último día para expedir a factura de acordo co artigo 11.2 RD 1619/2012 e data en que se produce a devindicación da operación). O prazo para remitir o rexistro desta factura a través do SII finaliza o 21 de xullo.

B) Facturas Recibidas

Nun prazo de catro días naturais desde a data en que se produza o rexistro contable da factura e, en todo caso, antes do día 16 do mes seguinte ao período de liquidación en que se incluísen as operacións correspondentes (período en que se deduce o IVE soportado).

Enténdese que o rexistro contable da factura prodúcese na data de entrada no sistema contable con independencia da data reflectida no asento contable.

Exemplo 4: un empresario que recibe unha factura o 9 de xullo de 2025 decide consignar e deducir a cota soportada no modelo 303 do mes de xullo, procedendo ao seu rexistro contable con data de entrada no sistema o 13 de agosto. O prazo para remitir o rexistro desta factura a través do SII finaliza o 18 de agosto de 2025 (opera a data límite, e o 15 de agosto é venres, festivo nacional).

Exemplo 5: un empresario que recibe unha factura o 9 de agosto de 2025 procede ao seu rexistro contable con data de entrada no sistema o 13 de outubro. O prazo para remitir o rexistro desta factura a través do SII finaliza:

-

O 15 de outubro se deduce a factura no modelo 303 de setembro (opera a data límite).

-

o 17 de outubro se deduce a factura no modelo 303 de outubro.

De acordo cos exemplos anteriores, unha factura poderá deducirse unha vez recibísese e anótese no Libro rexistro de Facturas recibidas antes de que finalice o prazo de presentación do modelo 303 en que se inclúa. Non obstante, deberá terse en conta a data límite para remitir os rexistros a través do SII do día 15 do mes seguinte a aquel en que se proceda á dedución.

Exemplo 6: un empresario rexistra contablemente unha factura recibida, de que non ten constancia da data de recepción. A data de entrada no sistema é o 13 de outubro de 2025. O prazo para remitir o rexistro desta factura a través do SII finaliza o 17 de outubro. A factura poderá deducirse a partir do período de liquidación correspondente ao mes de outubro.

No caso operacións de importación, os catro días naturais deberanse computar desde que se produza o rexistro contable do documento en que conste a liquidación do IVE pola Aduana e, en todo caso, antes do día 16 do mes seguinte ao final do período ao que se refira a declaración en que se incluísen (período en que se deduce o IVE soportado).

Exemplo 7: un empresario importa mercadoría despachada a libre práctica o 25 de outubro de 2025, producindose nesa mesma data a admisión do DUA e liquidación do IVE pola Aduana. O empresario decide consignar e deducir a cota soportada no modelo 303 do mes de outubro, procedendo ao seu rexistro contable o 10 de novembro de 2025. O prazo para remitir o rexistro do DUA a través do SII finaliza o 14 de novembro.

C) Determinadas operacións Intracomunitarias

Nun prazo de catro días naturais, desde o momento de inicio da expedición ou transporte, ou se é o caso, desde o momento da recepción dos bens a que se refiren.

D) Información sobre Bens de Investimento

Dentro do prazo de presentación do último período de liquidación do ano (ata o 30 de xaneiro).

E) Facturas rectificativas

No prazo de catro días naturais desde a data en que se produza a expedición ou o rexistro contable da factura, respectivamente.

No caso de que a rectificación determine un incremento do importe das cotas inicialmente deducidas de acordo co que se dispón no artigo 114.Dous.1ª LIVE, o prazo será o xeral de facturas recibidas.

PRAZOS CANDO A INCLUSION NO SII PRODÚCESE EN DATA DISTINTA DO 1 DE XANEIRO : O prazo de remisión da información correspondente ao período comprendido entre o 1 de xaneiro e a data de inclusión no SII será desde a devandita data de inclusión ata o final do exercicio.

COMPUTO DE PRAZOS: Hai que ter en conta que no cómputo do prazo de catro ou oito días naturais a que se refiren os apartados anteriores, excluiranse os sábados, os domingos e os declarados festivos nacionais.

No caso de que a data límite do 15 do mes seguinte sexa sábado, domingo ou festivo nacional, trasladarase ao primeiro día hábil seguinte

Non, trátase de enviar á Sede Electrónica da AEAT determinada información que actualmente se encontra en:

-

Libros Rexistro de IVE tradicional

-

Facturas

-

Modelo 347

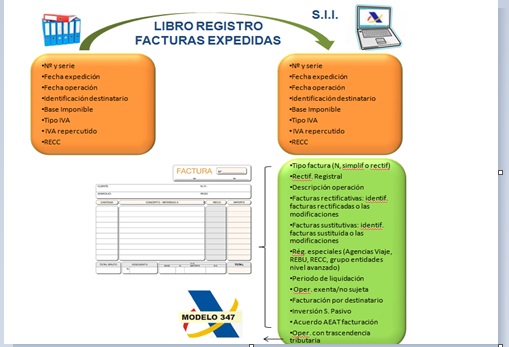

A información relativa ao Libro Rexistro de Facturas Expedidas que debe comunicarse á AEAT a través do SII (contida tanto nos Libros Rexistro actual como nos campos das propias facturas) é a que se mostra a continuación:

INFORMACIÓN A REMITIR CO S .I.I

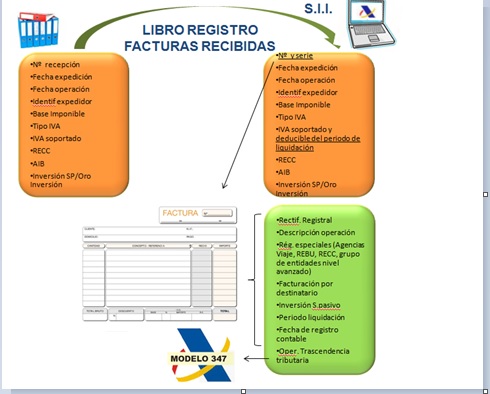

Pola súa banda, a información relativa ao Libro Rexistro de Facturas Recibidas que debe comunicarse á AEAT a través do S .I.I. (contida tanto nos Libros Rexistro actual como nos campos das propias facturas) é a seguinte:

INFORMACIÓN A REMITIR CO S .I.I

Si. Deberá comunicaro mediante o modelo 036 a partir do mes de xuño de 2017, marcando o recadro 740, indicando no recadro 739 (páxina 5) a data do acordo (previamente débese marcar na páxina 1 a causa 123 “Modificación de datos relativos ao IVE ”).

O SII comporta para o contribuínte as seguintes vantaxes:

-

Redución das obrigas formais, suprimindo a obriga de presentación dos modelos 347 e 390.

-

Obtención de “Datos Fiscais” xa que na Sede electrónica disporá dun Libro Rexistro “declarado” e “contrastado” coa información de contraste procedente de terceiros que pertenzan ao colectivo deste sistema

Así mesmo, poderase acceder á información das facturas incluídas nos Libros rexistros dos seus clientes e / ou provedores que apliquen o SII

Estes datos fiscais son unha útil ferramenta de asistencia na elaboración da declaración, reducindo erros e permitindo unha simplificación e unha maior seguridade xurídica.

-

Redución dos prazos de realización das devolucións, ao dispor a AEAT da información en tempo case real e de maior información sobre as operacións.

-

Redución dos prazos de comprobación, polos mesmos motivos anteriores.

-

Diminución dos requirimentos de información, xa que moitos dos requirimentos actuais teñen por obxecto solicitar as facturas ou datos contidos nas mesmas para comprobar determinadas operacións.

No Real decreto 596/2016, do 2 de decembro, para a modernización, mellora e impulso do uso de medios electrónicos na xestión do Imposto sobre o Valor Engadido, polo que se modifican o Regulamento do Imposto sobre o Valor Engadido, aprobado polo Real decreto 1624/1992, do 29 de decembro, o Regulamento Xeral das actuacións e os procedementos de xestión e inspección tributaria e de desenvolvemento das normas comúns dos procedementos de aplicación dos tributos, aprobado polo Real decreto 1065/2007, do 27 de xullo, e o Regulamento polo que se regulan as obrigas de facturación, aprobado polo Real decreto 1619/2012, do 30 de novembro, (BOE 6 de decembro).

Os campos de rexistro da información a subministrar foron aprobados polo ministro de Facenda e Función Pública a través da Orde ministerial HFP/417/2017, do 12 de maio

Non

Non. A supresión da obriga de presentar o modelo 390 inclúese na Orde do ministro de Facenda e Función pública HFP/417/2017, do 12 de maio.

O SII será aplicable nos termos establecidos na normativa foral.

-

Aqueles empresarios con domicilio fiscal en Navarra, cuxo volume total de operacións no ano anterior excedese de 10 millóns de euros, das que o 75% ou máis realizásense en territorio común, aplicarán o SII de acordo coa normativa estatal.

-

Aqueles empresarios con domicilio fiscal no País Vasco, cuxo volume total de operacións no ano anterior excedese de 10 millóns de euros, das que o 75% ou máis realizásense en territorio común, aplicarán o SII de acordo coa normativa estatal.

Os contribuíntes deberán presentar as obrigas formais a que estean obrigados de acordo coa súa respectiva normativa, ante a Administración do Estado ou Foral competente por razón do territorio, de acordo co criterio da competencia para a comprobación e investigación.

A competencia inspectora para aqueles suxeitos pasivos que deben tributar en proporción ao volume das súas operacións realizadas en territorio común e foral, corresponderá ao Estado cando:

-

O contribuínte teña o seu domicilio fiscal en territorio común e o seu volume de operacións no ano anterior sexa menor ou igual a 10 MM €.

-

O contribuínte teña o seu domicilio fiscal en territorio común e o seu volume de operacións no ano anterior sexa superior a 10 MM € sempre que o porcentaxe de operacións realizado en territorio foral non sexa igual ou superior ao 75 %, ou ao 100 %no caso de entidades acollidas ao réxime especial de grupo de entidades, en cuxo caso a competencia correspondería á Deputación Foral competente por razón do territorio.

-

O contribuínte teña o seu domicilio fiscal en territorio foral e o seu volume de operacións no ano anterior sexa superior a 10MM € sempre que o porcentaxe de operacións realizado en territorio común sexa igual ou superior ao 75 %.

Os primeiros rexistros que deben remitirse no prazo de catro días naturais (excluídos sábados, domingos e festivos nacionais) son os correspondentes aos Libros rexistro do primeiro mes ou trimestre a partir do que se encontre incluído en SII e que corresponden a:

- As facturas emitidas a partir do 1 do mes en que ten efectos a inclusión, que documenten operacións reportadas no devandito mes (ou trimestre), no caso do Libro rexistro de facturas emitidas.

- As facturas rexistradas contablemente a partir do 1 do mes en que ten efectos a inclusión, cuxa dedución proceda no período de liquidación do devandito mes (ou trimestre), no caso do Libro rexistro de facturas recibidas.

- Os bens cuxo transporte ou recepción prodúcese a partir do 1 do mes en que ten efectos a inclusión, no caso do Libro rexistro de determinadas operacións intracomunitarias.