Com modificar una declaració ja presentada (Autoliquidació rectificativa - Canvi d'opció)

Des de Renda WEB pots modificar o completar una declaració de Renda 2024 presentada amb anterioritat, independentment del resultat de la mateixa. A més, podràs canviar l'opció de tributació, d'individual a conjunta i viceversa. El sistema de correcció es realitzarà mitjançant la presentació d'una autoliquidació RECTIFICATIVA.

Accedix a qualsevol dels següents servicis disponibles en els tràmits de Renda 2024 "Servici tramitació d'esborrany / declaració (Renda DIRECTA i Renda WEB)" o "Modificació d'una declaració ja presentada".

Després d'identificar-te amb certificat electrònic, DNIE, Cl@ve, número de referència o eIDAS, accediràs als servicis de Renda 2024.

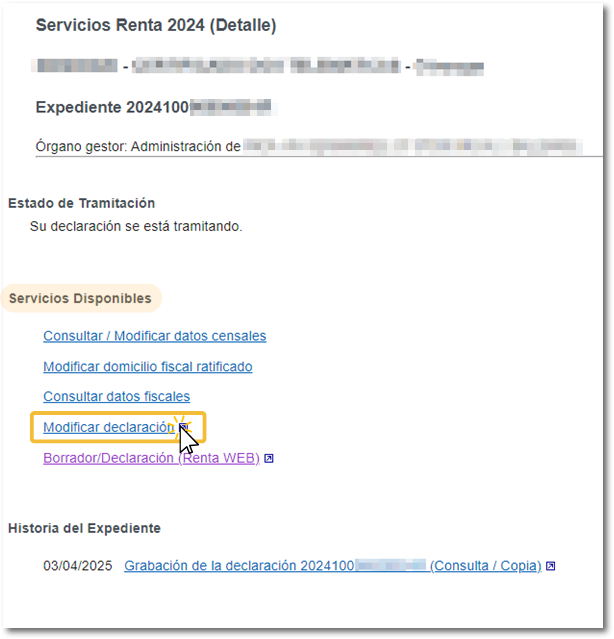

En l'apartat"Servicis Disponibles" fes clic a "Modificar declaració".

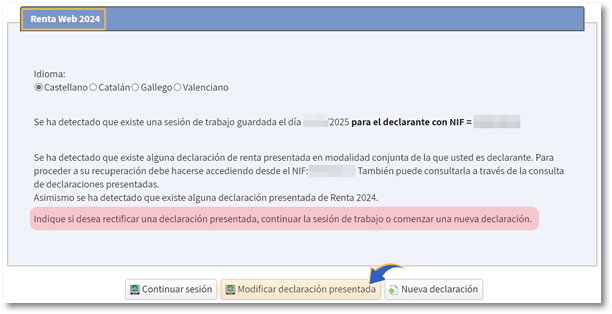

En la següent finestra, polsa el botó "Modificar declaració presentada".

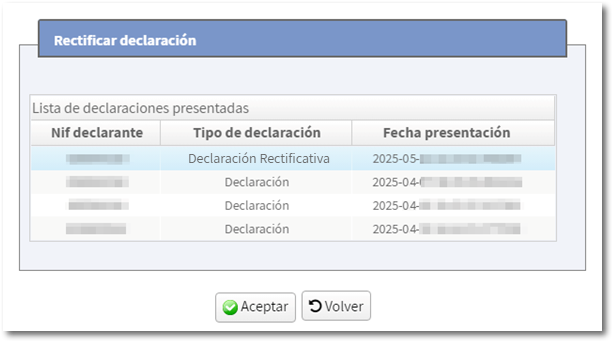

Si des de la sessió oberta s'ha presentat la declaració individual d'ambdós cònjuges, o alguna autoliquidació rectificativa, t'apareixerà una finestra amb les declaracions presentades per a seleccionar aquella que desitges modificar. Selecciona-la i polsa "Acceptar".

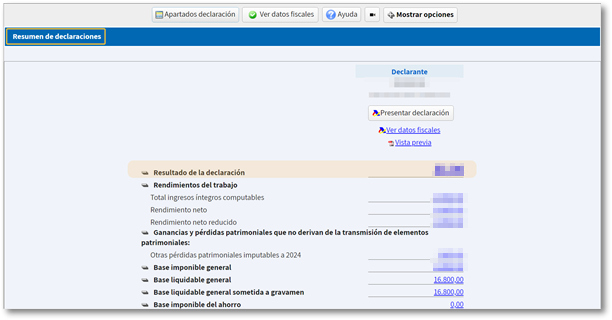

Accediràs directament a "Resum de declaracions" on podràs veure el resultat i les dades incloses en la declaració inicial.

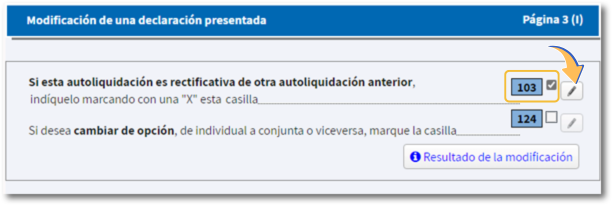

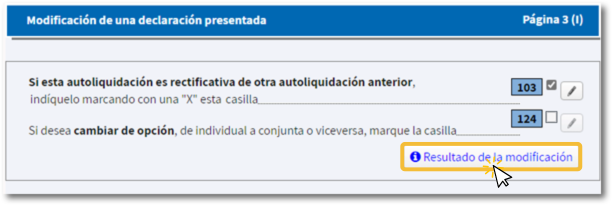

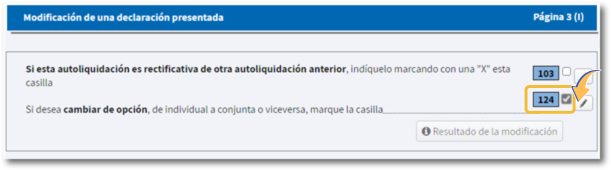

La modificació d'una declaració presentada pot estar motivada per la presentació d'una autoliquidació rectificativa d'una altra autoliquidació anterior (casella 103) o fer un canvi d'opció de tributació, d'individual a conjunta o viceversa (casella 124).

Autoliquidació Rectificativa

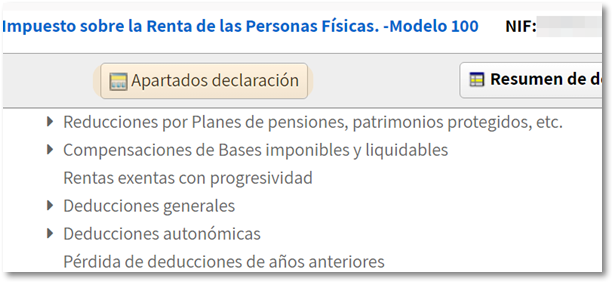

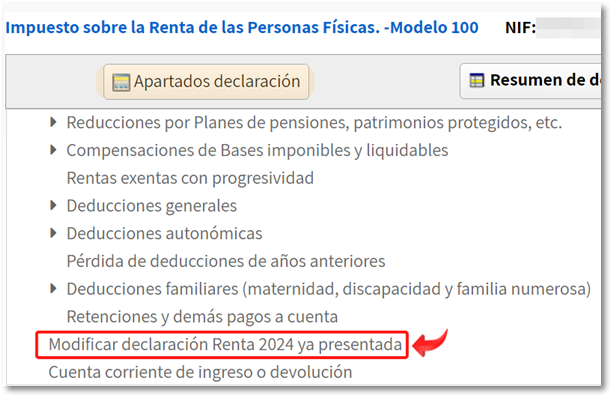

Podràs realitzar les modificacions pertinents, des dels conceptes del resum polsant sobre l'hipervincle numèric o des d'"Apartats declaració".

Una vegada realitzades les modificacions que necessites, accedix a l'última pàgina de la declaració "Document d'ingrés o devolució" per a comprovar el resultat de la declaració després dels canvis.

Si no has d'introduir més dades, polsa "Apartats declaració" i localitza "Modificar declaració Renda 2024 ja presentada".

Marca la casella 103 que correspon a l'autoliquidació rectificativa i polsa en el botó del llapis que apareix al costat de la casella.

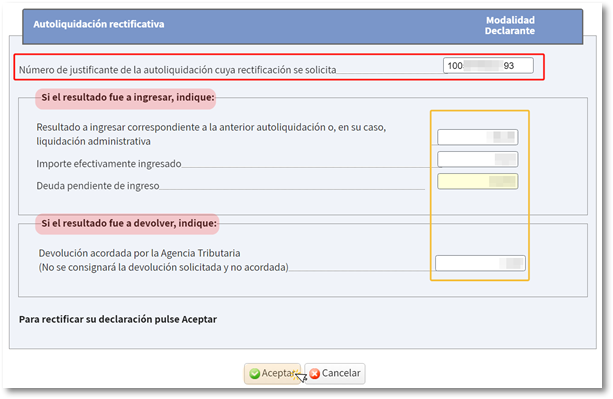

En la finestra d'"Autoliquidació rectificativa", el nombre de justificant de la declaració a la que es rectifica apareixerà de manera automàtica. S'incorporen també de manera automàtica, els imports ingressats i retornats (si estiguera domiciliat l'import per ingressar, és 0), per a evitar possibles errors de càlcul.

Excepció : liquidació o recurs resolt posterior. En estos casos es requerix incorporar els imports de forma manual mostrant-se un text amb avís informatiu.

-

En cas que la rectificativa s'este perquè la quantitat per retornar és major, menor la quantitat per ingressar o la rectificació no afecte al resultat, després de polsar "Acceptar", la casella [103] queda marcada i es pot procedir a presentar la declaració.

-

Si les modificacions realitzades es deuen a una quantitat per retornar menor, o major la quantitat per ingressar, després de polsar "Acceptar", es mostra la finestra de "Tipus d'autoliquidació rectificativa" perquè marques el que procedisca.

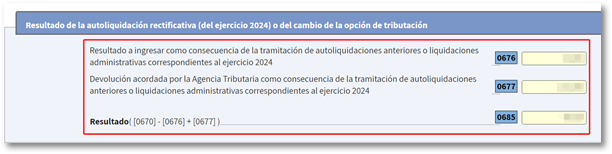

Podràs consultar les dades reflectides de l'autoliquidació rectificativa i el resultat de la mateixa fent clic en "Resultat de la modificació".

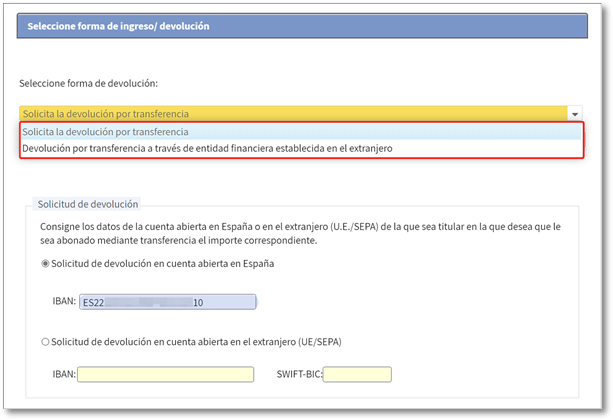

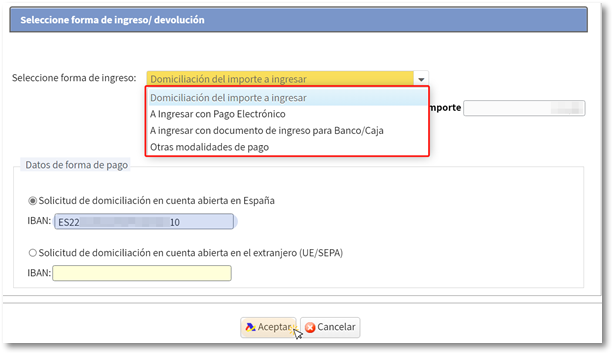

Al polsar "Presentar declaració" des dels apartats de la declaració o des del "Resum de declaracions", seleciona el tipus de declaració que desitges presentar i selecciona la forma d'ingrés/devolució.

Si es tracta d'una devolució pots indicar un IBAN espanyol o estranger per a rebre l'import de la mateixa.

Si es tractés d'un ingrés més gran, selecciona la forma d'ingrés entre "Domiciliació de l'import per ingressar "(sempre que es trobe en termini per a la domiciliació, el 25 de juny), "Per ingressar amb Pagament Electrònic", "Per ingressar amb document d'ingrés per a Banc/Caixa" o "Altres modalitats de pagament".

En cas que la declaració anterior haguera sigut presentada amb domiciliació (abans del 26 de juny) esta s'anul·la amb la rectificativa. Com a novetat des d'esta campanya, es mostra un avís respecte d'això. A més, si presentes la declaració rectificativa en una data posterior al 25 de juny i fins el 30 de setembre, s'anul·larà també el segon termini de domiciliació. No obstant això, existix una excepció en el que cas de què supose major ingrés, ja que no s'anul·la la domiciliació inicial i el segon pagament operaria com si anara una segona declaració. Per tant podràs domiciliar la nova declaració rectificativa sempre que el realitzes abans del 26 de juny.

Tant si es tracta d'una devolució com d'un ingrés mitjançant domiciliació en compte IBAN, a l'aparéixer el justificant de presentació se t'oferix l'opció"Rectificar compte".

La presentació d'una autoliquidació rectificativa produïx efectes immediats pel que es convertix en l'última presentació del model/exercici/període en el moment en què es presenta; tampoc existix límit en el nombre d'autoliquidacions rectificatives que es necessite presentar.

Canvi de modalitat

Si desitges canviar d'opció, d'individual a conjunta o viceversa, marca la casella 124.

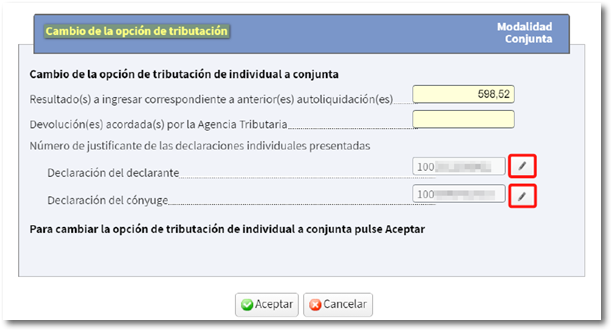

Al sol·licitar un canvi de modalitat, el programa recalcularà els conceptes i el resultat final es reflectirà en el resum de declaracions.

Si presentes una nova declaració amb una modalitat diferent a la presentada antriormente, i la casella 124 no està marcada, el programa t'informarà a la pestanya d'"Errors i avisos". Revisa, en tots els casos, que les dades són correctes abans de tornar a presentar.

-

D'individual a conjunta s'incorporen els imports de les declaracions individuals de manera automàtica. Polsant en la icona del lapiz, s'accedix al detall de cadascuna de les declaracions (declarant o cònjuge). Revisa ambdues declaracions perquè totes les dades estiguen correctes.

No obstant això, si la sessió des de la qual vas presentar la teua declaració no es va autoritzar la incorporació de dades del cònjuge i per tant no es va calcular una declaració conjunta, hauràs de generar una Nova declaració perquè des de "Modificar declaració Renda 2024 ja presentada" no et permetrà el canvi.

-

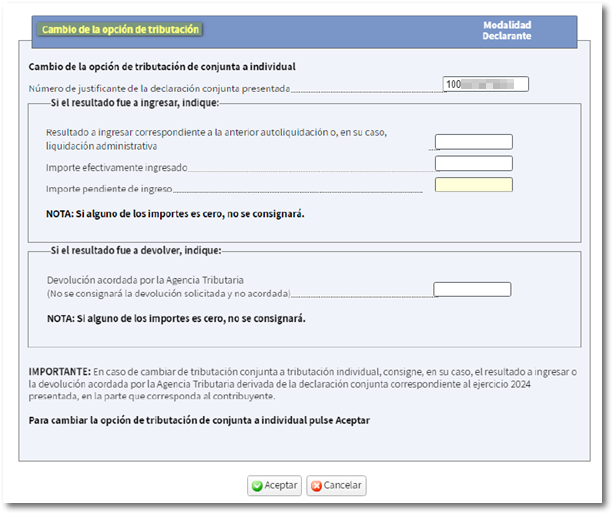

De conjunta a individual s'han d'introduir els imports corresponents de la declaració conjunta a cada declaració individual en el formulari. Es complimenta automàticament el nombre de justificant de la declaració anterior. Després d'acceptar esta finestra, ens mostra una advertència indicant que, a l'optar per la tributació individual, la resta de membres de la unitat familiar obligats a presentar, han de fer el mateix.