Modificació d'una declaració de Renda 2024 ja presentada

Coneix com pots modificar una declaració de Renda ja presentada

Resultat de l'autoliquidació rectificativa per ingressar un menor import

En cas que la nova declaració supose un menor ingrés total se seguiran els mateixos passos assenyalats en l'apartat anterior.

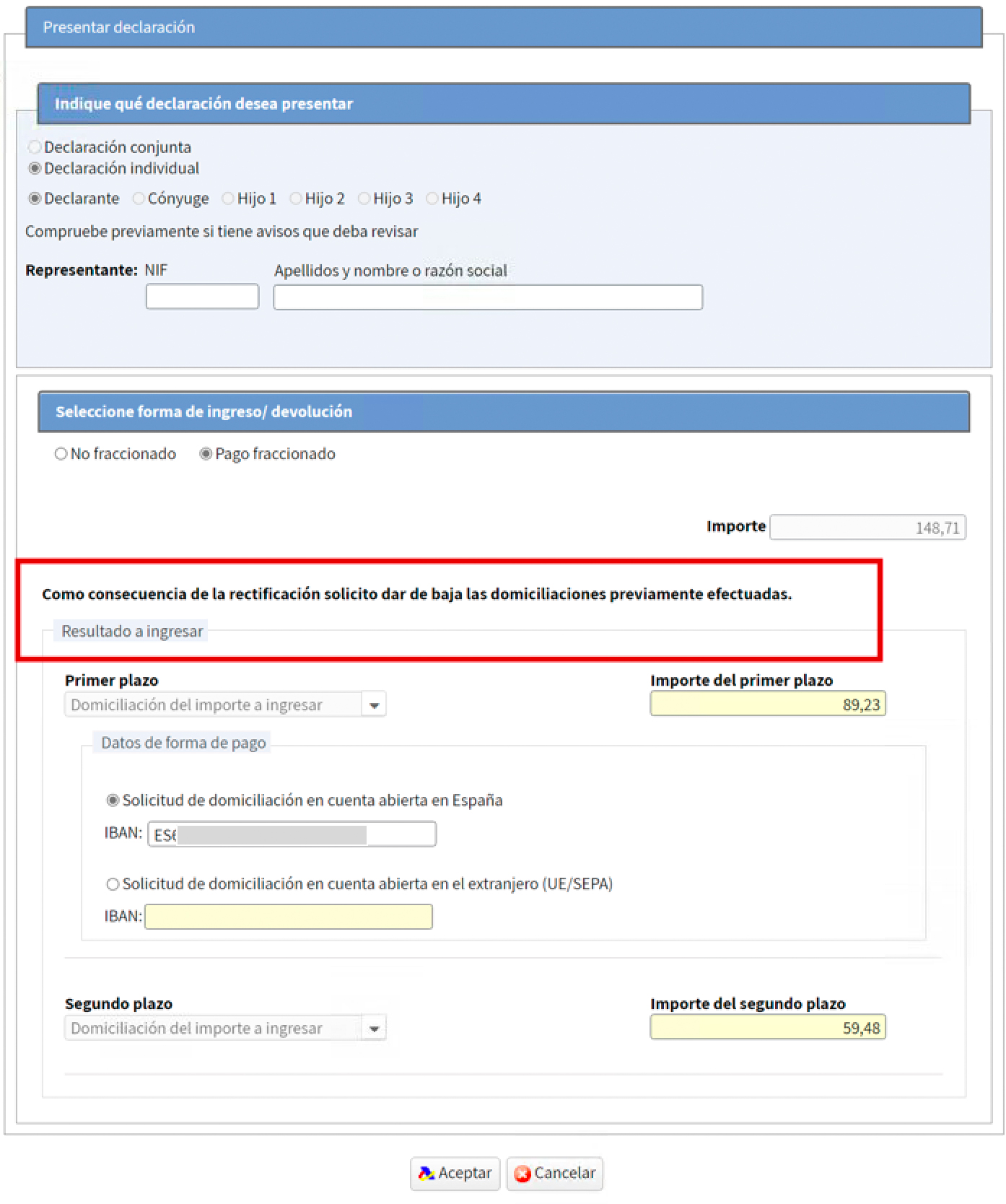

En el següent exemple s'ha presentat una declaració inicial amb un resultat de 834,27 € per ingressar fraccionant-se el pagament en dos parts (primer termini del 60% per 500,56 € que s'ingressa i segon termini del 40% que es domicilia).

Després de realitzar les modificacions en la declaració resulta un nou resultat de 649,27 € i per tant inferior a l'import de la declaració anterior (834,27 €).

En relació amb els ingressos previs només es computaran els ja efectivament realitzats. D'aquesta manera, si la nova declaració suposa un menor ingrés total es recalcula l'import pendent d'ingrés havent de pagar només este import i no l'inicialment previst.

Al presentar la declaració s'indicarà que s'anul·len els pagaments pendents i resultarà el nou import a pagar:

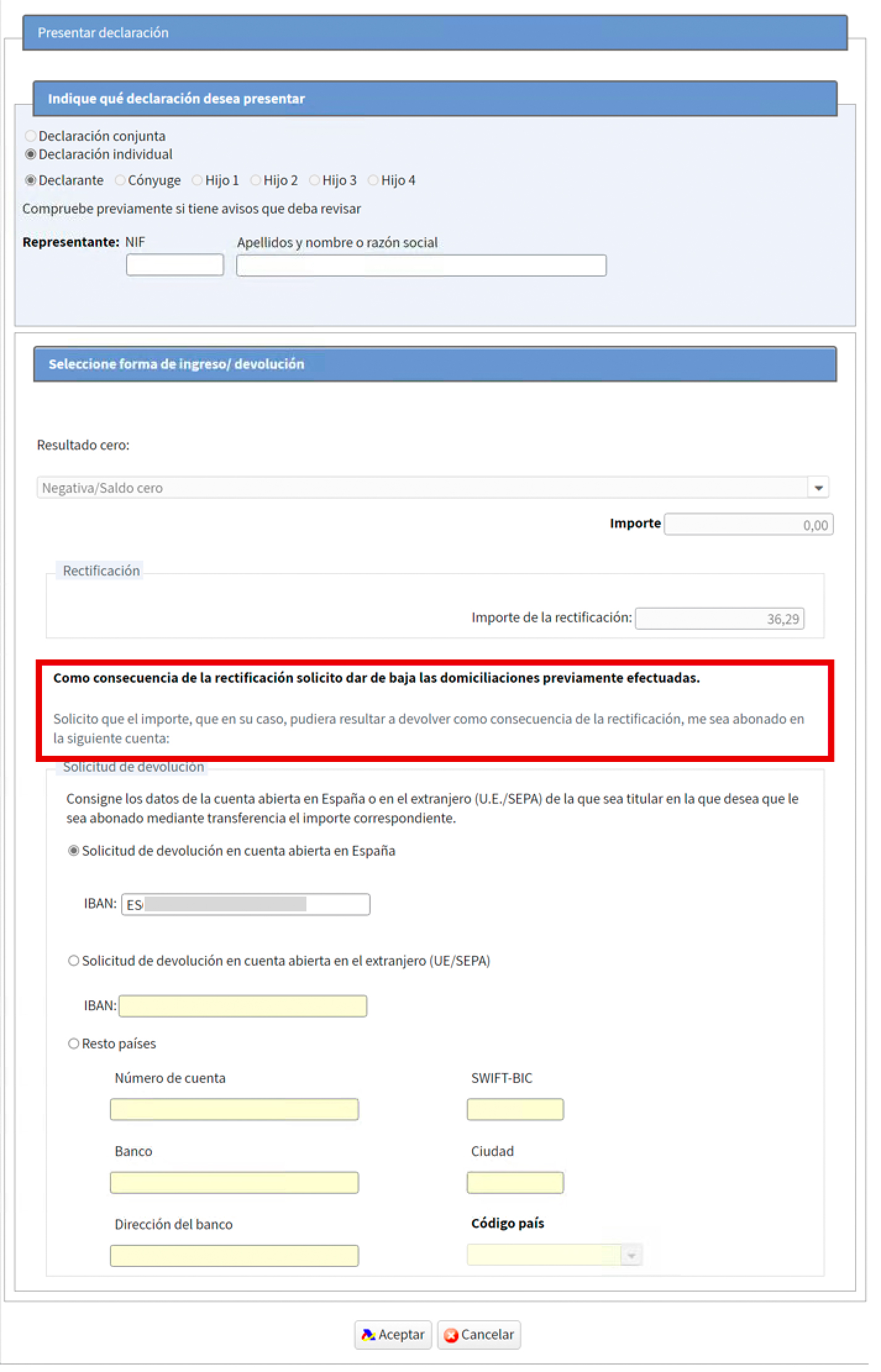

En cas que el resultat final després de la modificació de la declaració anara inferior als ingressos efectius ja realitzats pel contribuent, Renda Web calcularà l'import de l'excés ingressat per a tramitar la seua devolució.

Així, si en l'exemple anterior en el que el resultat de la declaració inicial era de 834,27 € per ingressar i s'havia fraccionat el pagament en dos parts (primer termini del 60% per 500,56 € que s'ingressa i segon termini del 40% que es domicilia), al realitzar la rectificació resulta una quantitat per ingressar de 464,27 €:

Al ser el nou resultat de 464,27 € i haver-se ja ingressat un import superior (500,56 €) s'anul·len si escau les quantitats que quedaren pendents d'ingrés i es calcula l'excés ingressat per a tramitar la devolució de 36,29 €, de manera que al presentar la declaració s'indicarà esta circumstància: