Eragindako efektuak neurtzea. Plan Estrategikoaren II. adierazlea

Zerga-betebeharrak borondatez betetzeak epe ertainean izan duen bilakaera neurtzeko eta ebaluatzeko Plan Estrategikoan aurreikusitako bigarren adierazlea eragindako ondorioak neurtzea da.

Borondatezko konplimendua hobetzeko xedez, Zerga Agentziak bi jarduera-ildo nagusi garatzen ditu: alde batetik, laguntza eta prebentzioa; eta, bestetik, kontrol-jardueren bidez zergak ordaintzen ez direla detektatzea, erregularizatzea eta, hala badagokio, zehatzea.

Bi jarduera-ildo horiek txanpon beraren alde biak dira: Borondatezko konplimendua sustatzea. Lehenengo kasuan, laguntza eta prebentzioa, horien helburua argi dago; kontrol-jarduerei dagokienez, iruzurpeko kuotak erregularizatzea eta ordaintzea ez ezik, zerga-ordainketak betetzearen maila ezin hobeak lortzea ere badute helburu. Azken batean, ez-betetzea egin duten zergadunak birbideratu nahi dira, aldian behin kontrol-jarduketarik egin beharrik izan gabe. Kontrol-jarduera horiek eragindako ondorioak neurtuz, kontrol-jardueraren ondorioz zuzenean edo zeharka eragin diren autolikidazio osagarrien eragina neurtu nahi da, baita kontrol-ekintzen ondoren zergadunak (edo haren inguruak) izan duen portaera ere. Eragindako efektu horiek egiaztapena egiten den urtean (berehalakoak) edo ondorengo ekitaldietan (eutsitakoak) eman daitezke.

Gardentasun-ekimenek eta datu fiskalak zergapekoen esku jartzeak ere aldaketak eragiten dituzte zerga-portaeretan, eta horiek errazago kuantifika daitezkeen egiaztapen-jarduerek eragindako ondorioak dira.

Esate baterako, Europar Batasuneko herrialdeekin lan-errentei, kontseilariei, pentsioei eta higiezinen errentei buruz egindako truke automatikoaren bidez jasotako informazioa erabili da PFEZaren kontrol hedagarria indartzeko, bai ez-aitortzaileei dagokienez, bai beste herrialde batzuetan lortutako errenta jakin batzuk ezkutatu dituzten aitortzaileei dagokienez. Orain, horien berri sistematikoa dugu. 2021ean, kontrol-jarduera intentsiboetatik harago, kontrol hedagarriko jarduketa horiek Zerga Agentziaren likidazioak eta zergadunen epez kanpoko aitorpenak eragin dituzte, 51 milioi euro baino gehiagokoak.

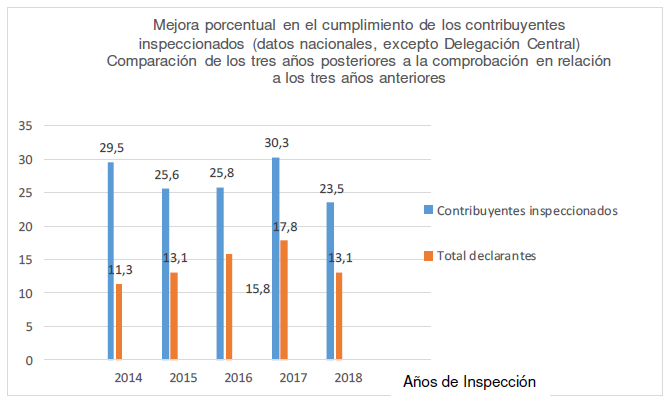

Zerga Agentziak urteak daramatza ikuskapen-jarduerek eragindako efektua neurtzeko sistemak erabiltzen. Hurrengo koadroan, Ikuskapen arloak 2014 eta 2018 artean egiaztatutako zergapekoen aurreko eta ondorengo portaera islatzen da, aitortzaile guztien portaerarekin alderatuta. Zehazki, ikuskapen-egiaztapenaren ondorengo hiru urteetan aurkeztutako autolikidazioen zenbatekoen bilakaera aurreko hiru urteekin alderatzen da.

Koadroan ikus daitekeenez, oro har, ikuskatutako zergadunek zergadun guztiek baino gehiago handitzen dituzte beren zerga-sarrerak aldi berean, eta hori, zalantzarik gabe, zergadunen gaineko kontrol-jarduketen ondorio eragintzat jo daiteke. Are gehiago, kontrolaren bidez borondatezko betetze-maila ere hobetzen dela agerian uzten du.