El impacto de la DANA en las cifras económicas y recaudatorias

El impacto de la catástrofe provocada por la DANA sobre la evolución de las cifras económicas y recaudatorias no es, evidentemente, la cuestión más importante de esta tragedia, pero sí ocupa un lugar destacado desde los primeros días.

Inmediatamente se sucedieron en los medios de comunicación las primeras evaluaciones del efecto que esto podría tener sobre el PIB o el impacto que había tenido la inundación sobre la utilización de los medios de pago, ese indicador que, por estar tan a mano de los analistas, enseguida se muestra como ilustración de cualquier cambio en el comportamiento de empresas y consumidores.

Lo cierto es que cualquier evaluación económica de un impacto no puede ser más que una aproximación al efecto real, aproximación sujeta a la discrecionalidad de los supuestos utilizados en la estimación. En el caso del impacto sobre los ingresos tributarios, se unen además las complejidades del propio sistema de recaudación y las peculiaridades de las medidas adoptadas para paliar los daños.

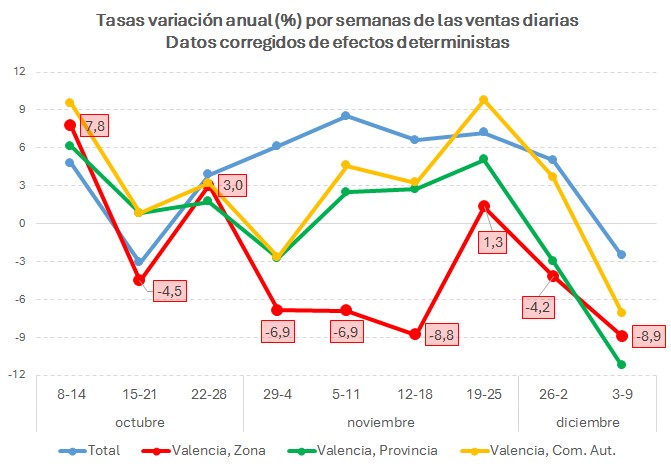

Con la información diaria disponible a través del Sistema Inmediato de Información ( SII ), se puede obtener la trayectoria que han seguido semanalmente las ventas desde el 28 de octubre (la última semana todavía con cifras incompletas). El siguiente gráfico contiene esos datos para distintas agregaciones de empresas:

En el gráfico se comparan las evoluciones del total de empresas (en azul; es la cifra de referencia habitual en los informes semanales de ventas), junto con el comportamiento de las empresas del SII domiciliadas en la Comunidad Valenciana (amarillo), en la provincia de Valencia (verde) y en los municipios valencianos afectados directamente por la DANA (rojo). ¿Es el impacto sobre las ventas interiores simplemente el descenso de las ventas en los municipios de la zona destruida? Evidentemente no, ni siquiera es buena medida de las ventas perdidas por esas empresas. Para hacer una mejor aproximación hay que hacer supuesto sobre cuál hubiese sido el crecimiento de esas empresas en caso de no haber sucedido la tragedia. Es en ese punto donde entra en juego la discrecionalidad de los analistas.

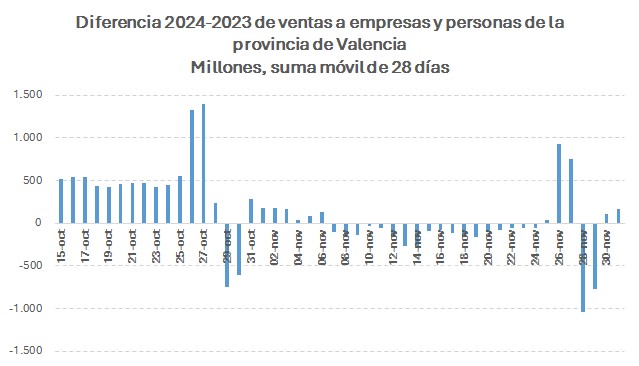

El mismo problema se encuentra al abrir el foco y considerar no solo lo que venden esas empresas, sino lo que compran todos los residentes, empresas y familias, en la provincia de Valencia. El siguiente cuadro muestra la evolución de esas compras.

En el gráfico se representa la diferencia en las ventas en los mismos días de 2024 y 2023, en suma móvil de 28 días para suavizar la irregularidad de la serie. Como no podía ser otra manera, el impacto fue inmediato, pero de nuevo cabe preguntarse: ¿es esta la verdadera medida del efecto? La respuesta es la misma, habría que suponer una situación alternativa sin impacto con la que comparar para poder hacer una aproximación al impacto real.

Como se ha señalado, la situación es más compleja aún si se quiere evaluar el impacto en el caso de la recaudación. Además de las dificultades asociadas al efecto sobre las variables económicas, hay que tener en cuenta los plazos en los que se ingresan los impuestos y las medidas puestas en marcha para facilitar el cumplimiento de las obligaciones fiscales de los afectados.

Respecto a lo primero, en noviembre los principales modelos que se deberían haber presentado son los modelos mensuales correspondientes a octubre (básicamente, de Grandes Empresas) de retenciones sobre rendimientos del trabajo y del IVA, además de ingresarse el segundo plazo de la cuota positiva de la declaración del IRPF de 2023. Solo este último ha tenido impacto en la recaudación de noviembre (véase el Informe Mensual de Recaudación Tributaria) por su traslado, para los contribuyentes de la provincia de Valencia, a finales de febrero. En las retenciones del trabajo no se aprecia ningún cambio significativo y el IVA, al tener como fecha de fin de plazo el 30 de octubre, figurará en la recaudación de diciembre. Los modelos de retenciones e IVA que tienen que presentar las pymes son de periodicidad trimestral, de manera que el impacto sobre estas empresas se apreciará en las declaraciones del cuarto trimestre a presentar entre enero y febrero. Será entonces cuando se observe el efecto de la menor actividad en los ingresos.

En cuanto a las medidas con repercusión en los ingresos, hay que tener en cuenta que la mayoría suponen un retraso en el ingreso del impuesto. El efecto que esto tendrá sobre la recaudación será un menor importe inicial compensado con uno mayor unos meses más tarde. En el caso ya observado del segundo plazo de la cuota positiva del IRPF, la menor recaudación de octubre se compensará con una mayor en febrero. Y lo mismo sucederá con otros casos, como el tercer pago fraccionado del Impuesto sobre Sociedades de las empresas domiciliadas en la zona afectada (que se verá ya en 2025 y no en diciembre de 2024 que hubiese sido lo normal) o con aquellas obligaciones para las que los contribuyentes se hayan acogido a las facilidades para el aplazamiento.