La coyuntura y la recaudación ante el cierre del año 2024

A falta de los últimos datos para cerrar el año 2024 ya se pueden adelantar muchos de los rasgos que han caracterizado el año, tanto desde el punto de vista de la evolución de las principales variables de la coyuntura como de la propia recaudación.

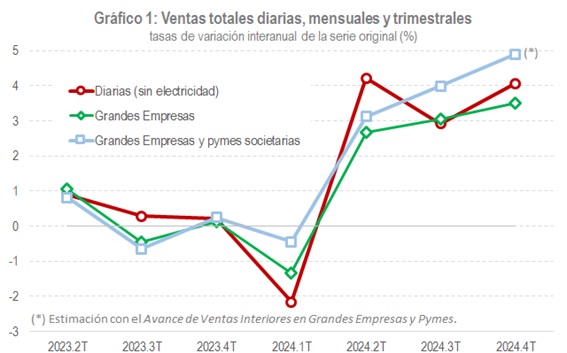

Los datos de diciembre y del último trimestre del año en las estadísticas de ventas basadas en información tributaria se publicarán en las primeras semanas de febrero, pero ya se dispone de suficientes datos como para tener una visión muy ajustada de lo que fue 2024. Así, por ejemplo, la evolución en el año pasado de las ventas se puede consultar en los gráficos 1 y 2 que se muestran a continuación.

En el Gráfico 1 figuran las ventas totales en términos nominales, en tanto que en el Gráfico 2 se presentan deflactadas y corregidas de los efectos de calendario. Las tres series se refieren a las distintas fuentes: las ventas diarias que se derivan del sistema de Suministro Inmediato de Información (SII), con datos casi hasta el final de diciembre; las cifras de las Grandes Empresas a población constante, con información disponible hasta noviembre; y las ventas de las Grandes Empresas y pymes societarias, el indicador con mayor cobertura de la estadística de corto plazo española, del que todavía no se conoce el cuarto trimestre, aunque se dispone de un avance basado en la información del SII.

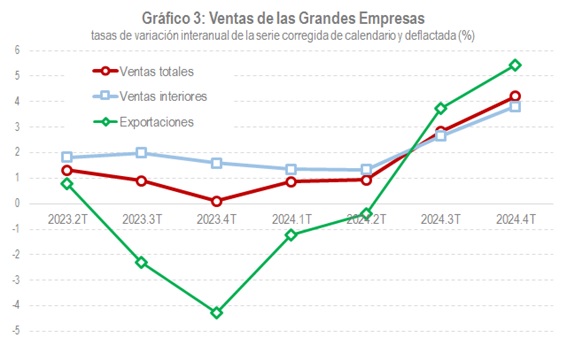

Todos los indicadores dan una señal alcista inequívoca y con dos rasgos distintivos respecto a los años anteriores: por un parte, la clara moderación de los incrementos de precios, algo que ya era evidente desde el segundo trimestre de 2023 (compruébese que las escalas en los gráficos 1 y 2 son prácticamente las mismas); y, por otra, la recuperación de las exportaciones (el Gráfico 3 ilustra este último punto).

Los datos que quedan para completar el año no van a alterar esta visión general que se tiene ahora. Solo el impacto de la dana ha ensombrecido los resultados del tramo final del año, aunque sus efectos en las ventas se han visto limitados al mes de noviembre. El Gráfico 4 permite ver esto. En él se recoge la evolución de los indicadores avance de las ventas de Grandes Empresas y pymes societarias, citados anteriormente. Como se puede comprobar, estos mejoraron durante todo el trimestre, excepto en el mes posterior a la tragedia; después las cifras volvieron a la senda creciente previa.

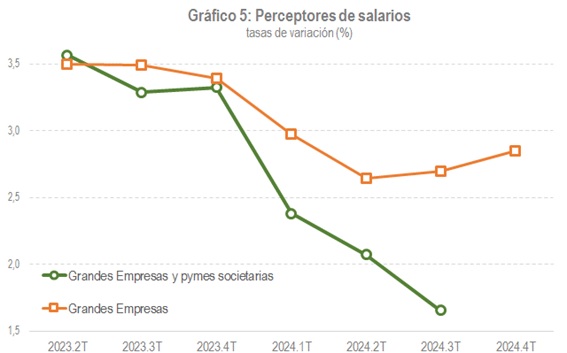

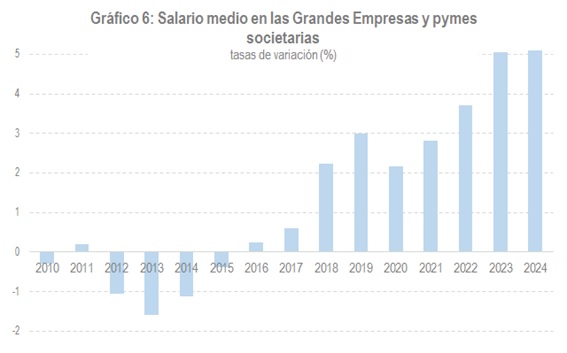

En cuanto a las rentas generadas, en la parte salarial, los datos indican una cierta moderación en la generación de empleo, especialmente en las empresas más pequeñas, con un mantenimiento de las subidas salariales que se registraron en 2023. Los Gráficos 5 y 6 dan cuenta de ambas variables.

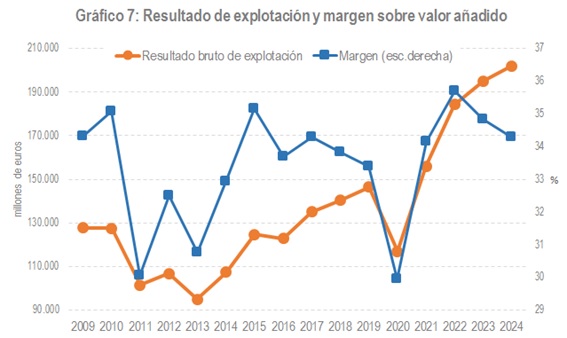

En el lado de las rentas empresariales, el Observatorio de márgenes empresariales y los beneficios declarados por las Grandes Empresas y grupos en sus pagos fraccionados (véase el fichero con las series históricas que acompaña al informe mensual de recaudación) apuntan a un mayor crecimiento en 2024 que en 2023. El Gráfico 7 contiene la evolución del resultado bruto de explotación de las sociedades no financieras. Se aprecia la mejora en los niveles, aunque en términos relativos con respecto al valor añadido se produce una nueva corrección a la baja. No obstante, el margen sigue estando por encima de la media histórica.

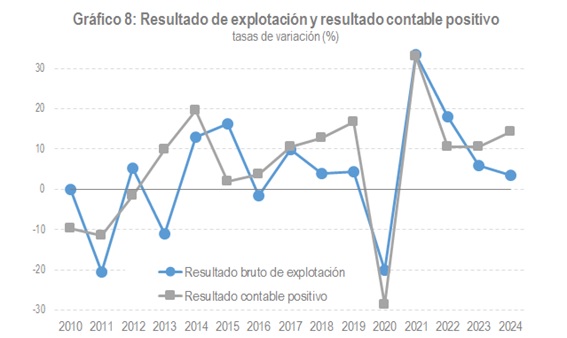

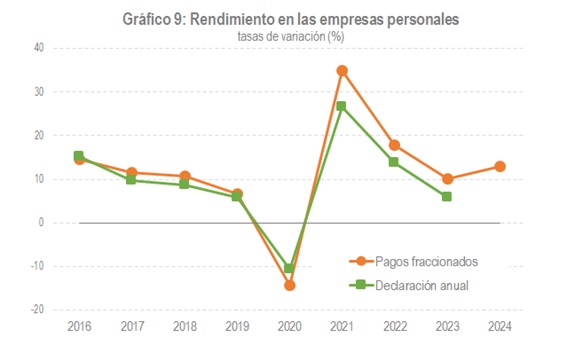

El resultado bruto de explotación no es la variable relevante a efectos fiscales. A estos efectos, lo determinante es el resultado contable positivo, los beneficios. En este sentido, tanto los de las sociedades (Gráfico 8) como los de las empresas personales (Gráfico 9), repuntaron en 2024.

Todo lo anterior es lo que está detrás de la evolución de la recaudación en 2024. Los datos disponibles llegan hasta noviembre (como es habitual, el dato de diciembre solo será oficial a finales de marzo), pero la diferencia con el cierre del año no puede ser grande dado que el peso que tiene el último mes en el conjunto del año no es grande. Hasta noviembre los ingresos tributarios aumentaron un 8,3% (2023 se cerró con un crecimiento del 6,4%). En el Gráfico 10 se presenta su evolución como suma de 12 meses para eliminar su irregularidad. Ello permite ver la tendencia creciente que se empezó a producir en diciembre de 2023 y que se prolongó, con pequeñas oscilaciones, durante todo el año 2024.

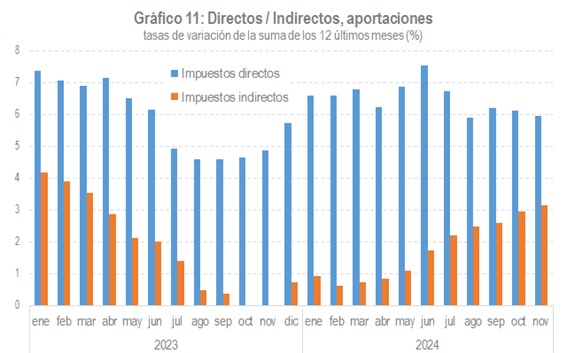

Quizás lo más destacado en el comportamiento de los ingresos el año pasado fue la progresiva mejora de la aportación de los impuestos indirectos (en parte gracias al fin de las medidas que afectaban a los productos energéticos y alimenticios), al tiempo que se mantenía el elevado crecimiento de los impuestos directos. El Gráfico 11 resume estos dos elementos.