O impacto da DANA nas cifras económicas e recadadoras

O impacto da catástrofe provocada pola DANA sobre a evolución das cifras económicas e recadadoras non é, evidentemente, a cuestión máis importante desta traxedia, pero si ocupa un lugar destacado desde os primeiros días.

Inmediatamente acontecéronse nos medios de comunicación as primeiras avaliacións do efecto que isto podería ter sobre o PIB ou o impacto que tivera a inundación sobre a utilización dos medios de pagamento, ese indicador que, por estar tan a man dos analistas, axiña móstrase como ilustración de calquera cambio no comportamento de empresas e consumidores.

O certo é que calquera avaliación económica dun impacto non pode ser máis que unha aproximación para ese fin real, aproximación suxeita á discrecionalidade dos supostos utilizados na estimación. No caso do impacto sobre os ingresos tributarios, únense ademais as complexidades do propio sistema de recadación e as peculiaridades das medidas adoptadas para paliar os danos.

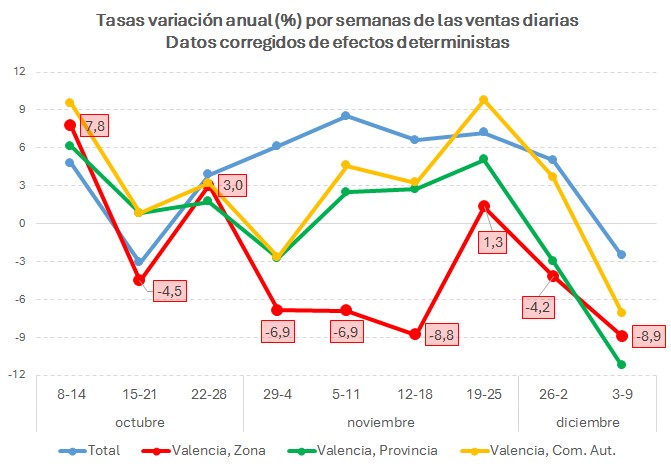

Coa información diaria dispoñible a través do Sistema Inmediato de Información (SII), pódese obter a traxectoria que seguiron semanalmente as vendas desde o 28 de outubro (a última semana aínda con cifras incompletas). O seguinte gráfico contén eses datos para distintos agregamentos de empresas:

No gráfico compáranse as evolucións do total de empresas (en azul; é a cifra de referencia habitual nos informes semanais de vendas), canda o comportamento das empresas do SII domiciliadas na Comunidade Valenciana (amarelo), na provincia de Valencia (verde) e nos municipios valencianos afectados directamente pola DANA (vermello). É o impacto sobre as vendas interiores simplemente o descenso das vendas nos municipios da zona destruída? Evidentemente non, nin sequera é boa medida das vendas perdidas por esas empresas. Para facer unha mellor aproximación hai que facer suposto sobre cal fose o crecemento desas empresas en caso de non acontecer a traxedia. É nese punto onde entra en xogo a discrecionalidade dos analistas.

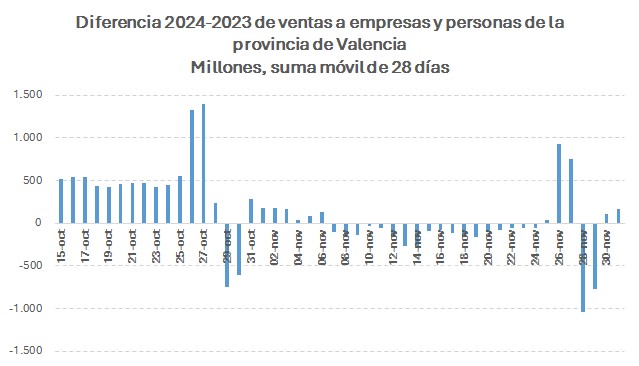

O mesmo problema encóntrase ao abrir o foco e considerar non só o que venden esas empresas, senón o que compran todos os residentes, empresas e familias, na provincia de Valencia. O seguinte cadro mostra a evolución desas compras.

No gráfico represéntase a diferenza nas vendas nos mesmos días de 2024 e 2023, en suma móbil de 28 días para suavizar a irregularidade da serie. Como non podía ser outra maneira, o impacto foi inmediato, pero de novo cabe preguntarse: é esta a verdadeira medida do efecto? A resposta é a mesma, habería que supor unha situación alternativa sen impacto coa que comparar para poder facer unha aproximación ao impacto real.

Como se sinalou, a situación é máis complexa aínda se se quere avaliar o impacto no caso da recadación. Ademais das dificultades asociadas para ese fin sobre as variables económicas, hai que ter en conta os prazos en que se ingresan os impostos e as medidas postas en marcha para facilitar o cumprimento das obrigas fiscais dos afectados.

Con respecto ao primeiro, en novembro os principais modelos que se deberían presentar son os modelos mensuais correspondentes a outubro (basicamente, de Grandes Empresas) de retencións sobre rendementos do traballo e do IVE, ademais de ingresarse o segundo prazo da cota positiva da declaración do IRPF de 2023. Só este último tivo impacto na recadación de novembro (véxase o Informe Mensual de Recadación Tributaria ) polo seu traslado, para os contribuíntes da provincia de Valencia, a finais de febreiro. Nas retencións do traballo non se aprecia ningún cambio significativo e o IVE, ao ter como data de fin de prazo o 30 de outubro, figurará na recadación de decembro. Os modelos de retencións e IVE que teñen que presentar as pemes son de periodicidade trimestral, de maneira que o impacto sobre estas empresas apreciarase nas declaracións do cuarto trimestre a presentar entre xaneiro e febreiro. Será entón cando se observe o efecto da menor actividade nos ingresos.

No referente ás medidas con repercusión nos ingresos, hai que ter en conta que a maioría supoñen un atraso no ingreso do imposto. O efecto que isto terá sobre a recadación será un menor importe inicial compensado cun maior uns meses máis tarde. No caso xa observado do segundo prazo da cota positiva do IRPF, a menor recadación de outubro compensarase cunha maior en febreiro. E o mesmo acontecerá con outros casos, como o terceiro pagamento fraccionado do Imposto sobre Sociedades das empresas domiciliadas na zona afectada (que se verá xa en 2025 e non en decembro de 2024 que fose o normal) ou con aquelas obrigas para as que os contribuíntes se acollesen ás facilidades para o adiamento.