Requirimentos financeiros

Unha das facultades que ten a Axencia Tributaria para asegurar o correcto cumprimento das obrigas fiscais, consiste en obter información financeira, tal como se establece no artigo 93 da lei Xeral Tributaria (LGT).

Esta información é de gran relevancia para detectar e previr fraudes fiscais, tramas organizadas, baleirados de patrimonio orientado a frustrar o pagamento da débeda, traslados de capitais a xurisdicións non cooperativas, branqueos de capitais e outras actividades delituosas. Hai que destacar as garantías que ofrece a normativa ao establecer o réxime de autorización e control. Finalmente, non é posible esquecer, hoxe en día, a necesidade de habilitar os mecanismos informáticos / telemáticos que fagan efectivo a fin para o que os requirimentos financeiros foron creados.

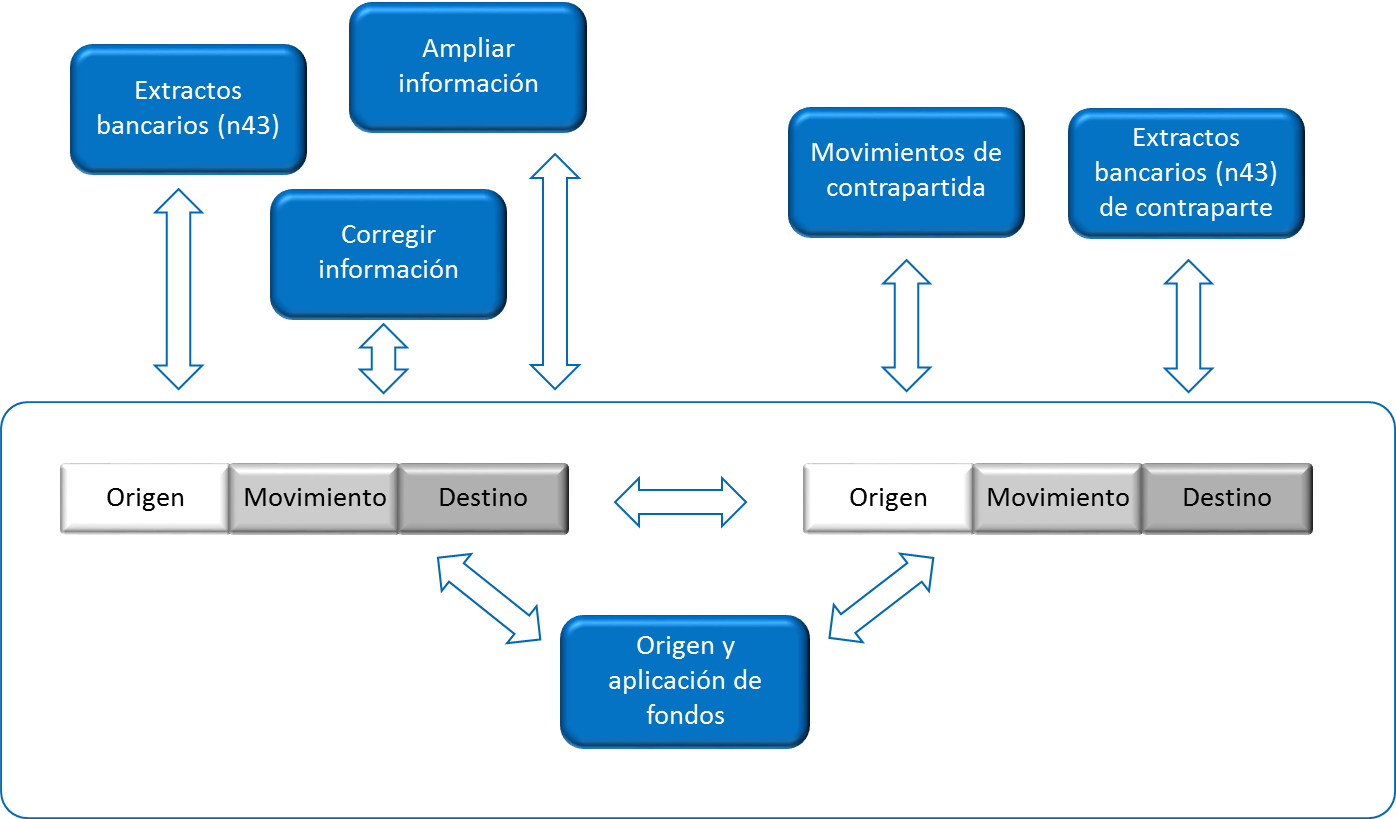

Co devandito obxecto, a Axencia Tributaria vén impulsando, coa colaboración das Entidades Financeiras, a adopción dos medios electrónicos. En 2008(1) a AEAT estableceu un procedemento automatizado para o intercambio telemático coas entidades de crédito que voluntariamente se adhiran ao mesmo, dos ficheiros que conteñan os requirimentos de información relativos aos movementos de contas correntes e as súas correspondentes contestacións, que se adaptarán ao formato da norma 43 da Serie de Normas e Procedementos bancarios. En 2021(2) renovouse a tecnoloxía, mellorouse a frecuencia dos intercambios, ampliouse o período requirido e iniciouse unha estratexia de mellora na precisión dos requirimentos. Esta maior precisión está baseada na comunicación da contraparte do movemento e materialízase en melloras continuadas na dixitalización dos procesos e a calidade da información.

O novo mecanismo ofrece as seguintes vantaxes :

-

as entidades financeiras poden atender os requirimentos de maneira automatizada, reducir custos e evitar erros,

-

a loita contra a fraude pode determinar con maior precisión os colaboradores nun incumprimento,

-

evítase requirir información cando é posible determinar que a contraparte non é relevante no incumprimento e

-

establécese un medio financeiro de colaboración coas políticas fiscais que incrementa a certeza e a seguridade.

Esta estratexia orientada á dixitalización e á precisión no requirimento revelouse como unha ferramenta moi útil de loita contra a fraude, moderna, áxil e flexible, apoiada na dixitalización dos procesos e na colaboración coas entidades financeiras.

(1) Resolución do 16 de decembro de 2008, da Presidencia da AEAT.

(2) Resolución do 21 de decembro de 2021, da Presidencia da AEAT.