A conxuntura e a recadación ante o peche do ano 2024

A falta dos últimos datos para pechar o ano 2024 xa se poden adiantar moitos dos trazos que caracterizaron o ano, tanto desde o punto de vista da evolución das principais variables da conxuntura como da propia recadación.

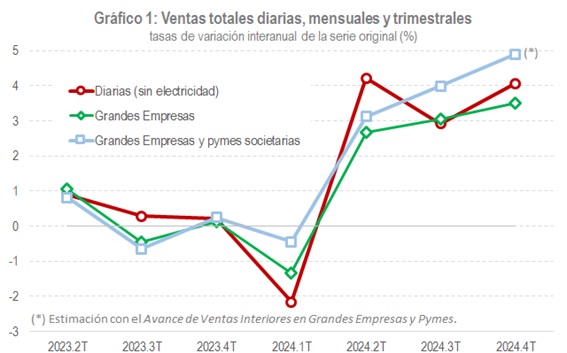

Os datos de decembro e do último trimestre do ano nas estatísticas de vendas baseadas en información tributaria publicaranse nas primeiras semanas de febreiro, pero xa se dispón de suficientes datos como para ter unha visión moi axustada do que foi 2024. Así, por exemplo, a evolución no ano pasado das vendas pódese consultar nos gráficos 1 e 2 que se mostran a continuación.

No Gráfico 1 figuran as vendas totais en termos nominais, en tanto que no Gráfico 2 preséntanse deflactadas e corrixidas dos efectos de calendario. As tres series refírense ás distintas fontes: as vendas diarias que se derivan do sistema de Subministración Inmediata de Información (SII), con datos case ata o final de decembro; as cifras das Grandes Empresas a poboación constante, con información dispoñible ata novembro; e as vendas das Grandes Empresas e pemes societarias, o indicador con maior cobertura da estatística de curto prazo española, de que aínda non se coñece o cuarto trimestre, aínda que se dispón dun avance baseado na información do SII .

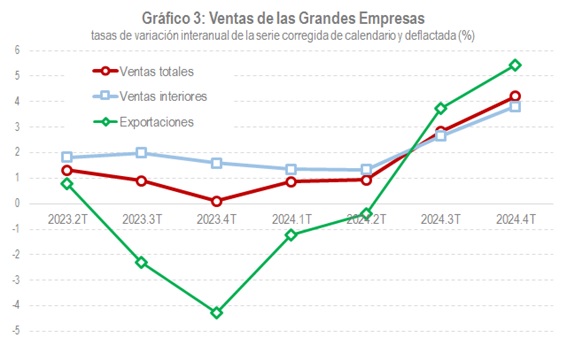

Todos os indicadores dan un sinal alcista inequívoca e con dous trazos distintivos con respecto aos anos anteriores: por un parte, a clara moderación dos incrementos de prezos, algo que xa era evidente desde o segundo trimestre de 2023 (comprobese que as escalas nos gráficos 1 e 2 son practicamente as mesmas); e, por outra, a recuperación das exportacións (o Gráfico 3 ilustra este último punto).

Os datos que quedan para completar o ano non van alterar esta visión xeral que se ten agora. Só o impacto da dana ha ensombrecido os resultados do tramo final do ano, aínda que os seus efectos nas vendas víronse limitados ao mes de novembro. O Gráfico 4 permite ver isto. Nel recóllese a evolución dos indicadores avance das vendas de Grandes Empresas e pemes societarias, citados anteriormente. Como se pode comprobar, estes melloraron durante todo o trimestre, agás no mes posterior á traxedia; despois as cifras volveron á senda crecente previa.

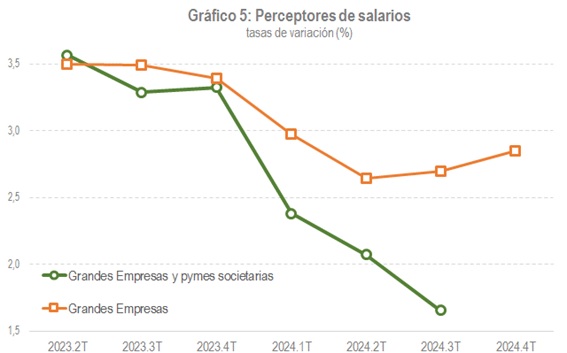

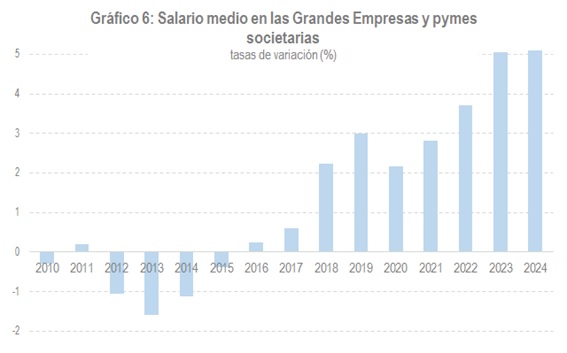

No referente ás rendas xeradas, na parte salarial, os datos indican unha certa moderación na xeración de emprego, especialmente nas empresas máis pequenas, cun mantemento das subidas salariais que se rexistraron en 2023. Os Gráficos 5 e 6 decatan de ambas as dúas variables.

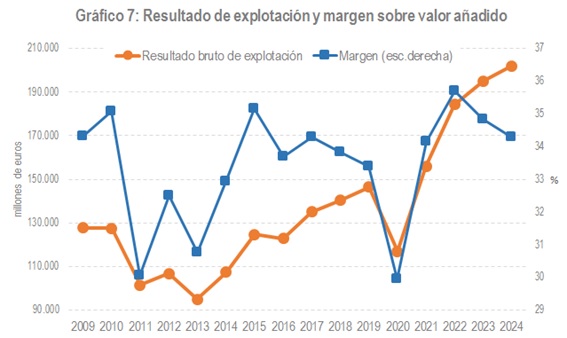

No lado das rendas empresariais, o Observatorio de marxes empresariais e os beneficios declarados polas Grandes Empresas e grupos nos seus pagamentos fraccionados (véxase o ficheiro coas series históricas que acompaña ao informe mensual de recadación) apuntan a un maior crecemento en 2024 que en 2023. O Gráfico 7 contén a evolución do resultado bruto de explotación das sociedades non financeiras. Apréciase a mellora nos niveis, aínda que en termos relativos con respecto ao valor engadido prodúcese unha nova corrección a baíxaa. Non obstante, a marxe segue estando por riba da media histórica.

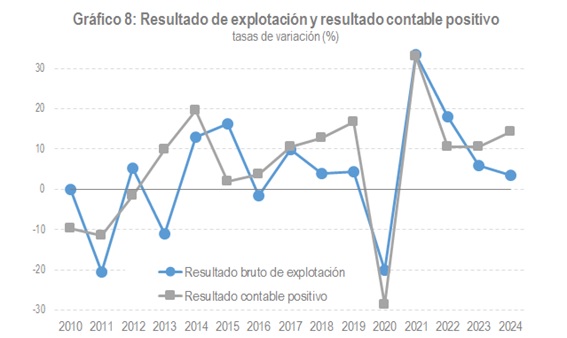

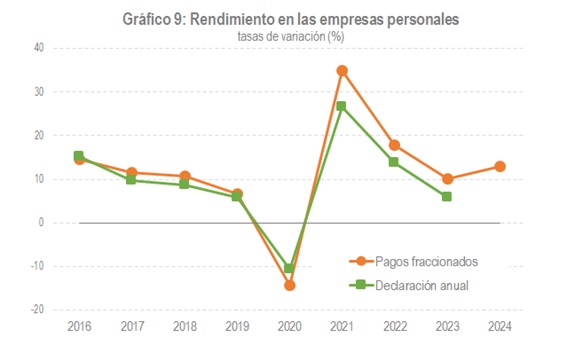

O resultado bruto de explotación non é a variable relevante a efectos fiscais. Con esta finalidade, o determinante é o resultado contable positivo, os beneficios. Neste sentido, tanto os das sociedades (Gráfico 8) como os das empresas persoais (Gráfico 9), repuntaron en 2024.

Todo o anterior é o que está detrás da evolución da recadación en 2024. Os datos dispoñibles chegan ata novembro (como é habitual, o dato de decembro só será oficial a finais de marzo), pero a diferenza co peche do ano non pode ser grande xa que o peso que ten o último mes no conxunto do ano non é grande. Ata novembro os ingresos tributarios aumentaron un 8,3% (2023 pechouse cun crecemento do 6,4 %). No Gráfico 10 preséntase a súa evolución como suma de 12 meses para eliminar a súa irregularidade. Iso permite ver a tendencia crecente que se empezou a producir en decembro de 2023 e que se prolongou, con pequenas oscilacións, durante todo o ano 2024.

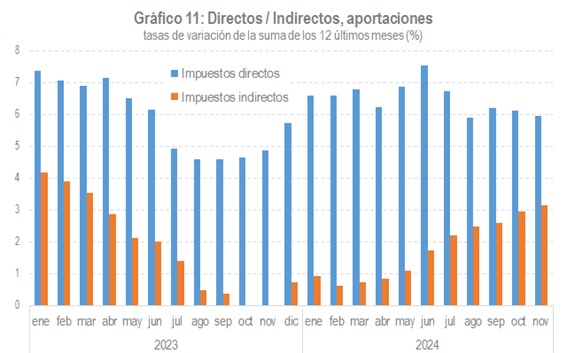

Quizais o máis destacado no comportamento dos ingresos o ano pasado foi a progresiva mellora da achega dos impostos indirectos (en parte grazas ao fin das medidas que afectaban os produtos enerxéticos e alimenticios), ao tempo que se mantiña o elevado crecemento dos impostos directos. O Gráfico 11 resume estes dous elementos.