A información fiscal sobre o arrendamento de locais

Nos últimos anos aumentou significativamente a información que ofrece a Axencia Tributaria sobre os arrendamentos. Desde 2021, coa publicación dos datos do exercicio 2019, díspónse da explotación estatística da información sobre os arrendamentos de vivenda consignada na declaración do IRPF . Eses mesmos datos son os que se utilizan para a elaboración do índice de prezos do alugamento de que é responsable o Ministerio de Vivenda e Axenda Urbana que serve, pola súa parte, para establecer os prezos de referencia do alugamento .

Todo o anterior céntrase nas vivendas, pero a información fiscal acada tamén ao alugamento de locais. O modelo que aglutina esa información é o modelo 180 (con independencia de que esa mesma información, con maior detalle, encóntrese tamén, para as persoas físicas, na declaración do IRPF). Este modelo é unha declaración informativa que recolle a información sobre as rendas e as retencións practicadas de todas aquelas persoas físicas ou xurídicas que paguen un alugamento de oficina ou local. Recentemente empezouse a colaborar co INE para ver as súas posibilidades de explotación para novas estatísticas.

O valor da información do modelo 180 é maior se se ten en conta que, ademais das rendas abonadas polo arrendamento, tamén inclúe a referencia catastral do inmoble alugado, o que permite realizar un cruzamento coa información procedente do Catastro e obter deste xeito datos adicionais do inmoble como a súa localización e superficie. Combinando a información sobre a renda paga coa superficie e situación do local, pódese construír un indicador do prezo por metro cadrado dos inmobles arrendados con máximo detalle xeográfico.

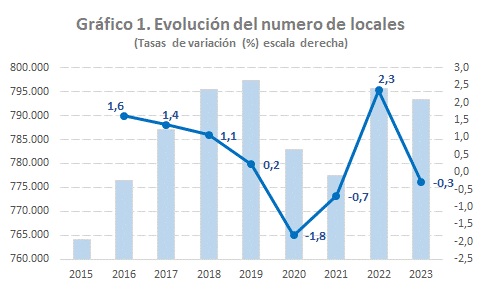

Para dar unha idea da riqueza deste modelo, a continuación, ofrécense algúns resultados. No Gráfico 1, por exemplo, móstrase a evolución do número de locais para os que se dispón de referencia catastral no período 2015 a 2023.

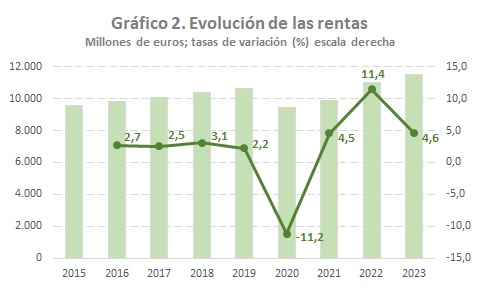

O Gráfico 2 ilustra a evolución das rendas do alugamento no período analizado, onde, como no caso do número de locais, apréciase a incidencia da crise do covid en 2020. Porén, no caso das rendas, xa en 2021 a taxa é positiva e en 2022 o nivel superaba o de 2019, o que non aconteceu co número de locais.

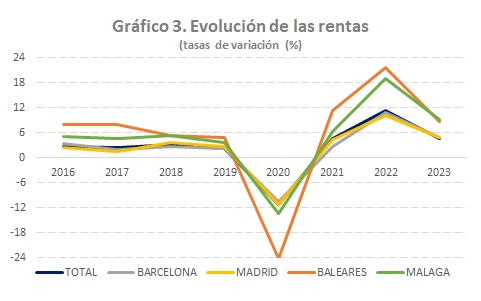

A evolución das rendas ten un perfil moi similar en todas as provincias, aínda que a intensidade dos cambios difire dunhas a outras. Isto pódese ver no Gráfico 3 que presenta o comportamento desta variable en catro das provincias con maior peso sobre o total.

O Gráfico 4 mostra como foi cambiando a importancia no total das rendas e do número de locais no caso das provincias máis representativas.

Como era de esperar, Barcelona e Madrid ocupan os primeiros postos, aínda que cunha evolución decrecente en ambos os dous casos. En cambio, outras provincias como Valencia, Alacant, Málaga e Sevilla foron gañando terreo. Destaca a especial incidencia que tivo a crise ocasionada polo covid no caso das Baleares.

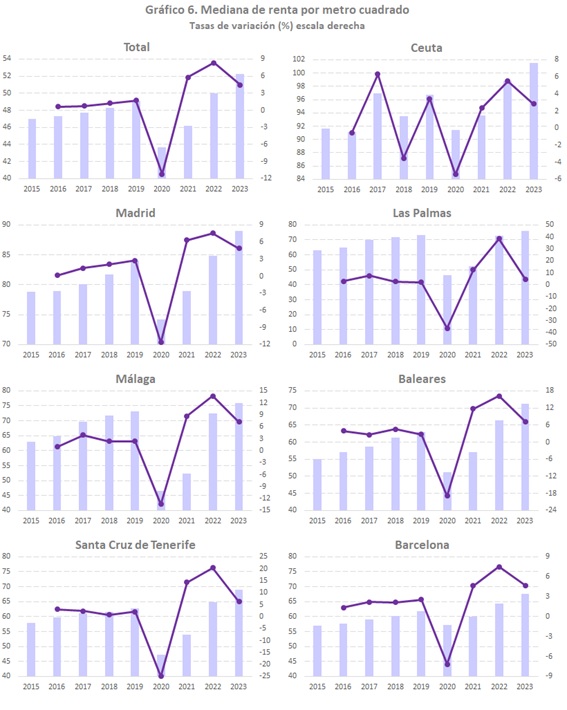

Como se dixo, a partir da información do modelo 180 e da información catastral, pódese construír un indicador da evolución da renda paga por metro cadrado. O Gráfico 5 recolle o comportamento da mediana desta variable no período analizado.

De novo obsérvase que o indicador do prezo do alugamento mantiña unha clara tendencia crecente, bruscamente interrompida en 2020, ano a partir do que se inicia de novo unha notable recuperación. O prezo mediano en 2023 coincide co que se acadase de haberse mantido desde 2020 o incremento medio observado no período 2018-2019 (1,5 %).

Por último, o Gráfico 6 permite ver a evolución deste indicador para o total nacional (excluíndo os territorios forais) en comparación coas sete provincias (incluíndo entre esta Ceuta e Melilla) onde o indicador é máis elevado.