A evolución do salario medio nas fontes tributarias: unha perspectiva máis

A Axencia Tributaria obtén a información sobre os salarios da declaración anual informativa das retencións sobre rendementos do traballo e de actividades económicas (o denominado modelo 190). A información é exhaustiva (están obrigados á súa presentación todos os empregadores) e individual (os seus datos son os que se incorporan aos datos fiscais da campaña de renda de cada contribuínte), de maneira que é a mellor fonte posible para o estudo do mercado de traballo e os salarios.

Neste sentido, nalgunhas entradas anteriores desta newsletter xa se tratou como explótanse estes datos e como intégranse noutras estatísticas (Emprego e salarios nas estatísticas da Axencia Tributaria ), e as vantaxes que outorga o detalle co que conta a información (Onde vese o salario mínimo nas estatísticas tributarias?).

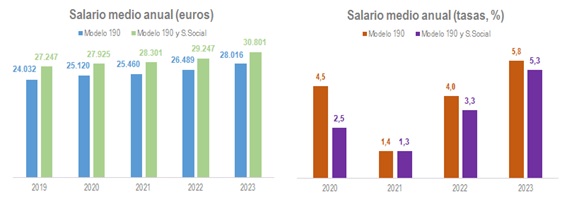

Practicamente a única limitación á que se enfronta a información do modelo 190 é a medición do emprego. No modelo figuran todas as persoas que percibiron salarios, pero non o tempo en que estiveron recibindo eses salarios. Isto condiciona a forma da distribución salarial que se deduce dos datos (pódese encontrar no ficheiro Distribución salarios ), en que se aprecia unha forte acumulación nos primeiros tramos pola existencia de períodos de traballo inferiores ao ano e, sobre todo, a estimación do salario medio. Co fin de corrixir este último problema, na estatística Mercado de traballo e pensións nas fontes tributarias introduciuse, desde a publicación de 2019, o Módulo salarial ano completo que, combinando con datos da Seguridade Social a nivel individual, consegue un salario medio corrixido polo tempo de traballo. Nos gráficos seguintes vese a diferenza en nivel e taxa de variación entre o enfoque habitual solo cos datos do modelo 190 e o corrixido coa información do tempo de traballo de Seguridade Social.

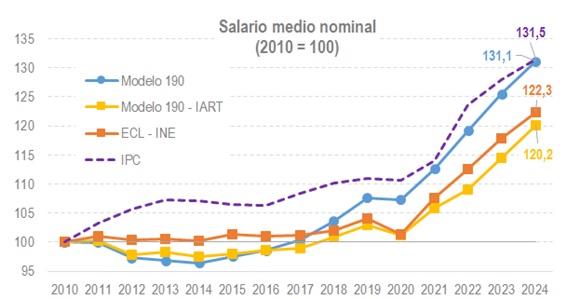

O problema é que esta corrección soa está dispoñible desde 2019. Como solución para ter unha serie máis longa, no Cadro 2.2 do Informe Anual de Recadación Tributaria (IART) faise unha aproximación similar, aínda que agregada. Estímase un nivel de emprego asalariado, baseado principalmente nas cifras de afiliación á Seguridade Social, que permite ter en conta o emprego medio do ano e non o número total de persoas que pasaron polo mercado laboral nun ano como acontece no modelo 190. O resultado é o que se mostra no seguinte gráfico.

No gráfico compárase a evolución do salario medio obtido directamente do modelo 190 e a versión do salario medio que figura no IART , e acompáñanse da estimación do salario medio que publica o INE (Enquisa de Custo Laboral, ECL) e da evolución dos prezos de consumo (IPC). Como xa se vía no primeiro gráfico, a diferenza entre unha versión e outra do modelo 190 é significativa, sobre todo se se comparan coa traxectoria dos prezos, ata o punto de que cunha estimación a capacidade de compra dos salarios é practicamente a mesma que en 2020, mentres que no outro, do mesmo xeito que ocorre cos datos do INE, a perda de poder adquisitivo é considerable.

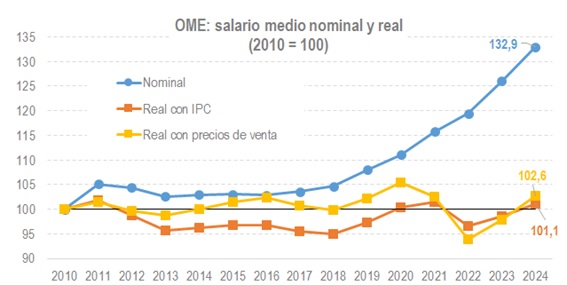

Este enfoque ten a limitación de que se realiza a nivel agregado. Poderíase desagregar por actividades ou por calquera outra variable. Porén, aí se choca coa dificultade de encaixar series de orixe distinta sen ter a certeza de que as clasificacións son as mesmas; no caso das empresas, sen saber se cada unha das empresas está na mesma actividade nas dúas fontes de datos utilizados. Sen esa seguridade, á hora de desagregar é preferible utilizar a información dunha soa fonte. É o que se fai no Observatorio de Marxes Empresariais (OME) en que o emprego se mide pola media anual dos perceptores de salarios declarados no modelo 111 de retencións do traballo. Estes datos permiten, ademais, relacionar o salario cos prezos de venda que se ofrecen no mesmo OME como información complementaria. Isto dá unha perspectiva adicional: ao dividir o salario medio polos prezos de venda, resulta un indicador do custo do traballo en termos reais para a empresa, distinto do indicador da capacidade de compra dos salarios que é que o que se obtén ao dividir polo IPC. O gráfico final mostra ese exercicio.