L'impacte de la DANA en les xifres econòmiques i recaptatòries

L'impacte de la catàstrofe provocada per la DANA sobre l'evolució de les xifres econòmiques i recaptatòries no és, evidentment, la qüestió més important d'esta tragèdia, però sí ocupa un lloc destacat des dels primers dies.

Immediatament es van succeir en els mitjans de comunicació les primeres avaluacions de l'efecte que açò podria tindre sobre el PIB o l'impacte que havia tingut la inundació sobre la utilització dels mitjans de pagament, aquell indicador que, per estar tan a mà dels analistes, de seguida es mostra com il·lustració de qualsevol canvi en el comportament d'empreses i consumidors.

La veritat és que qualsevol avaluació econòmica d'un impacte no pot ser més que una aproximació a este efecte real, aproximació subjecta a la discrecionalitat dels supòsits utilitzats en l'estimació. En el cas de l'impacte sobre els ingressos tributaris, s'unixen a més les complexitats del propi sistema de recaptació i les peculiaritats de les mesures adoptades per a pal·liar els danys.

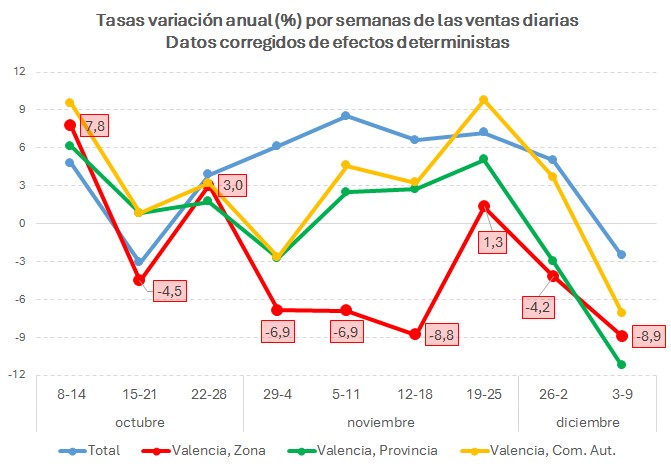

Amb la informació diària disponible a través del Sistema Immediat d'Informació (SII), es pot obtindre la trajectòria que han seguit setmanalment les vendes des del 28 d'octubre (l'última setmana encara amb xifres incompletes). El següent gràfic conté aquelles dades per a diferents agregacions d'empreses:

En el gràfic es comparen les evoluciones del total d'empreses (en blau; és la xifra de referència habitual en els informes setmanals de vendes), juntament amb el comportament de les empreses del SII domiciliades a la Comunitat Valenciana (groc), a la província de València (verd) i en els municipis valencians afectats directament per la DANA (roig). És l'impacte sobre les vendes interiors simplement el descens de les vendes en els municipis de la zona destruïda? Evidentment no, ni tan sols és bona mesura de les vendes perdudes per aquelles empreses. Per a fer una millor aproximació cal fer supòsit sobre quin haguera sigut el creixement d'aquelles empreses en cas de no haver succeït la tragèdia. És en aquell punt on entra en joc la discrecionalitat dels analistes.

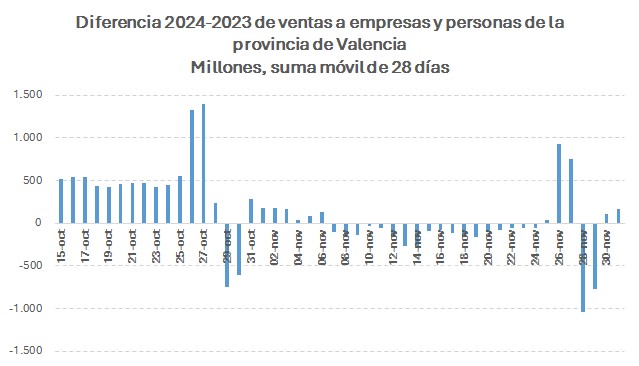

El mateix problema es troba a l'obrir el focus i considerar no només el que venen aquelles empreses, sinó el que compren tots els residents, empreses i famílies, a la província de València. El següent quadre mostra l'evolució d'aquelles compres.

En el gràfic es representa la diferència en les vendes en els mateixos dies de 2024 i 2023, en suma mòbil de 28 dies per a suavitzar la irregularitat de la sèrie. Com no podia ser una altra manera, l'impacte va anar immediat, però novament cal preguntar-se: és esta la veritable mesura de l'efecte? La resposta és la mateixa, caldria suposar una situació alternativa sense impacte amb la que comparar per poder fer una aproximació a l'impacte real.

Com s'ha assenyalat, la situació és més complexa encara si es vol avaluar l'impacte en el cas de la recaptació. A més de les dificultats associades a este efecte sobre les variables econòmiques, cal tindre en compte els terminis en els que s'ingressen els impostos i les mesures posades en marxa per a facilitar el compliment de les obligacions fiscals dels afectats.

Pel que fa al primer, el novembre els principals models que s'haurien d'haver presentat són els models mensuals corresponents a octubre (bàsicament, de Grans Empreses) de retencions sobre rendiments del treball i de l'IVA, a més d'ingressar-se el segon termini de la quota positiva de la declaració de l'IRPF de 2023. Només este últim ha tingut impacte en la recaptació de novembre (vegeu l'Informe Mensual de Recaptació Tributària ) pel seu trasllat, per als contribuents de la província de València, a finals de febrer. En les retencions del treball no s'aprecia cap canvi significatiu i l'IVA, al tindre com data de fi de termini el 30 d'octubre, figurarà en la recaptació de desembre. Els models de retencions i IVA que han de presentar les pimes són de periodicitat trimestral, de manera que l'impacte sobre estes empreses s'apreciarà en les declaracions del quart trimestre a presentar entre gener i febrer. Serà aleshores quan s'observe l'efecte de la menor activitat en els ingressos.

Quant a les mesures amb repercussió en els ingressos, cal tindre en compte que la majoria suposen un endarrerisc en l'ingrés de l'impost. L'efecte que açò tindrà sobre la recaptació serà un menor import inicial compensat amb un major uns mesos més tard. En el cas ja observat del segon termini de la quota positiva de l'IRPF, la menor recaptació d'octubre es compensarà amb una major el febrer. I passarà el mateix amb uns altres casos, com el tercer pagament fraccionat de l'impost sobre societats de les empreses domiciliades en la zona afectada (que es veurà ja el 2025 i no el desembre de 2024 que haguera sigut el normal) o amb aquelles obligacions per a les quals els contribuents s'hagen acollit a les facilitats per a l'ajornament.