Modificación dunha declaración de Renda 2024 xa presentada

Coñece como podes modificar unha declaración de Renda xa presentada

Cambios de opción

Poderase optar por presentar a opción de tributación que resulte máis favorable. Como regra xeral, a opción pola tributación conxunta ou individual no IRPF é irrevogable unha vez finalizado o período regulamentario de presentación da autoliquidación.

Se o cambio de opción vén dado por unha modificación nas autoliquidacións xa presentadas, os cambios realizaranse, segundo proceda, na declaración individual do declarante, do cónxuxe ou dos fillos con rendas, aínda que se presentase ou se vaia a presentar unha declaración conxunta.

Unha vez realizadas as modificacións na declaración, en "Apartados declaración" seleccionará a opción " Modificar declaración Renda 2024 xa presentada":

E na xanela marcará o recadro 124:

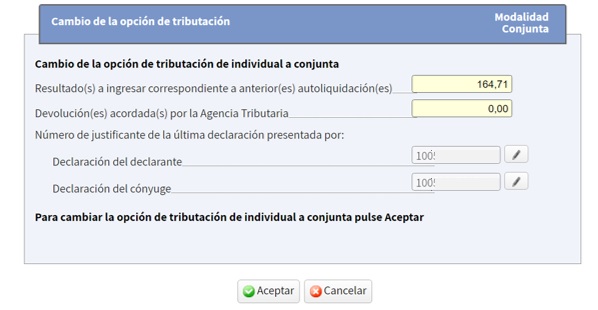

No cambio de opción de tributación de individual a conxunta con carácter xeral non se ten que cubrir ningún importe de forma manual pois trae de forma automática os números de xustificantes, os ingresos previos (só se computarán os ingresos xa efectivamente realizados) e as devolucións xa acordadas. Polo tanto, non se computan as solicitadas polo contribuínte que non fosen acordadas pola AEAT.

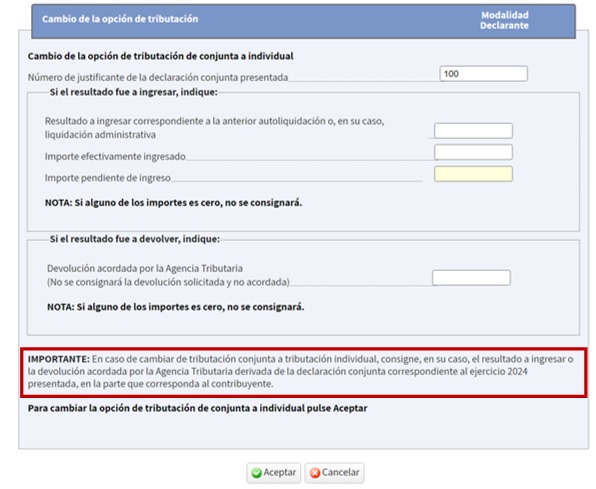

No cambio de opción de conxunta a individual, os importes teñen que ser cumprimentados manualmente, polo que os recadros aparecerán baleiras:

Polo tanto, reflectirase en cada declaración individual a parte correspondente do ingreso efectivamente realizado ou devolución acordada da declaración conxunta que se atribúa a cada contribuínte.

É posible que non todos os membros da unidade familiar, aínda que teñan rendas suxeitas ao imposto estean obrigados a declarar.

En consecuencia, cubrirase en cada declaración individual a parte correspondente do ingreso ou devolución da declaración conxunta que corresponda tendo en conta que a suma das cantidades consignadas nas declaracións individuais ten que ser igual á cantidade da declaración conxunta orixinal.

Por último, presentarase a declaración/é. A diferenza dos supostos anteriores de autoliquidacións rectificativas, o cambio de opción presentarase desde a modalidade de declaración pola que se quere optar.