Modificación dunha declaración de Renda 2024 xa presentada

Coñece como podes modificar unha declaración de Renda xa presentada

Resultado da autoliquidación rectificativa a ingresar un menor importe

No caso de que a nova declaración supoña un menor ingreso total seguiranse os mesmos pasos sinalados no apartado anterior.

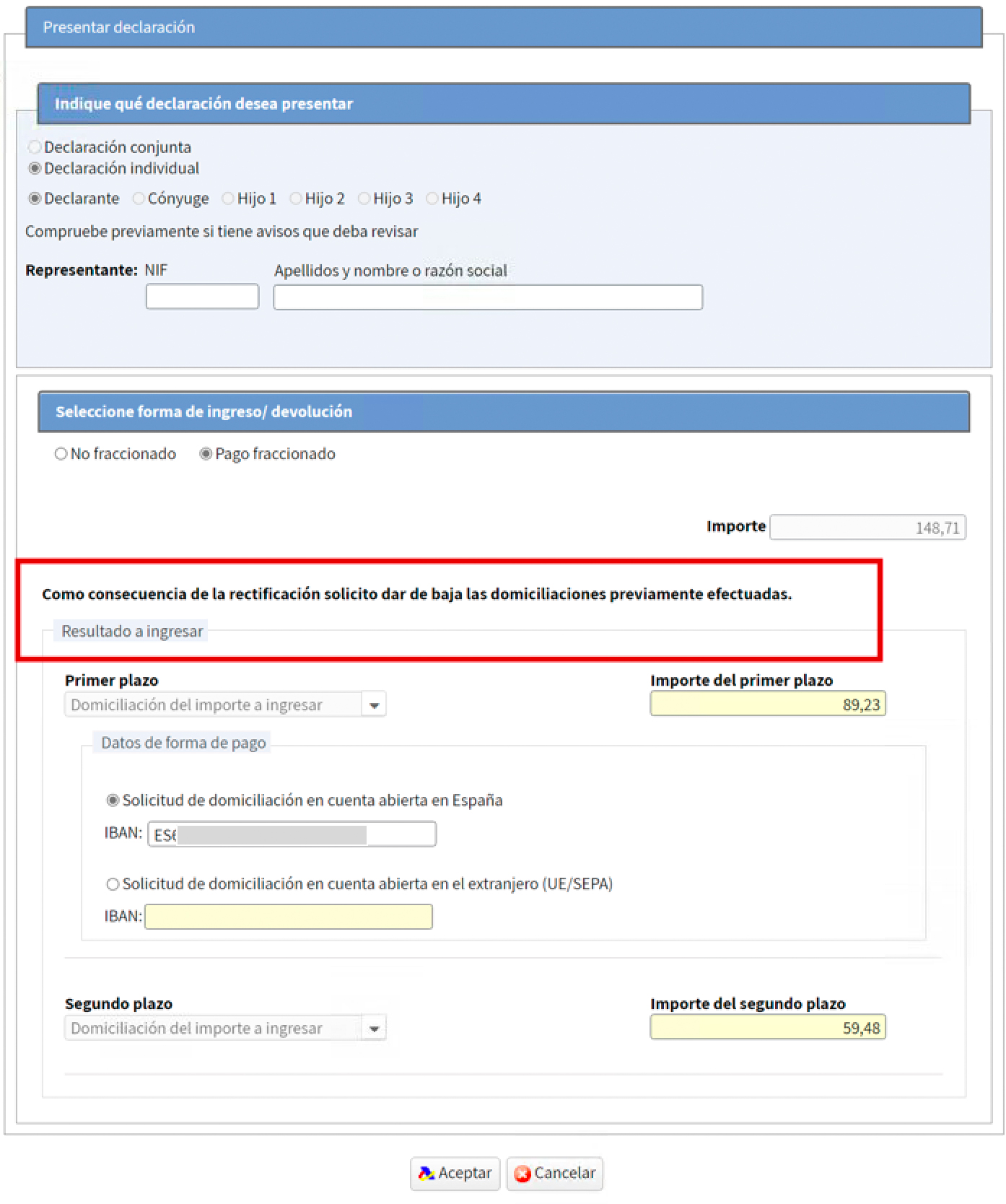

No seguinte exemplo presentouse unha declaración inicial cun resultado de 834,27 € a ingresar fraccionandose o pagamento en dous partes (primeiro prazo do 60 %por 500,56 € que se ingresa e segundo prazo do 40 %que se domicilia).

Tras realizar as modificacións na declaración resulta un novo resultado de 649,27 € e polo tanto inferior ao importe da declaración anterior (834,27 €).

En relación aos ingresos previos só se computarán os xa efectivamente realizados. Desta forma, se a nova declaración supón un menor ingreso total recalcúlase o importe pendente de ingreso tendo que pagar só este importe e non o inicialmente previsto.

Ao presentar a declaración indicarase que se anulan os pagamentos pendentes e resultará o novo importe a pagar:

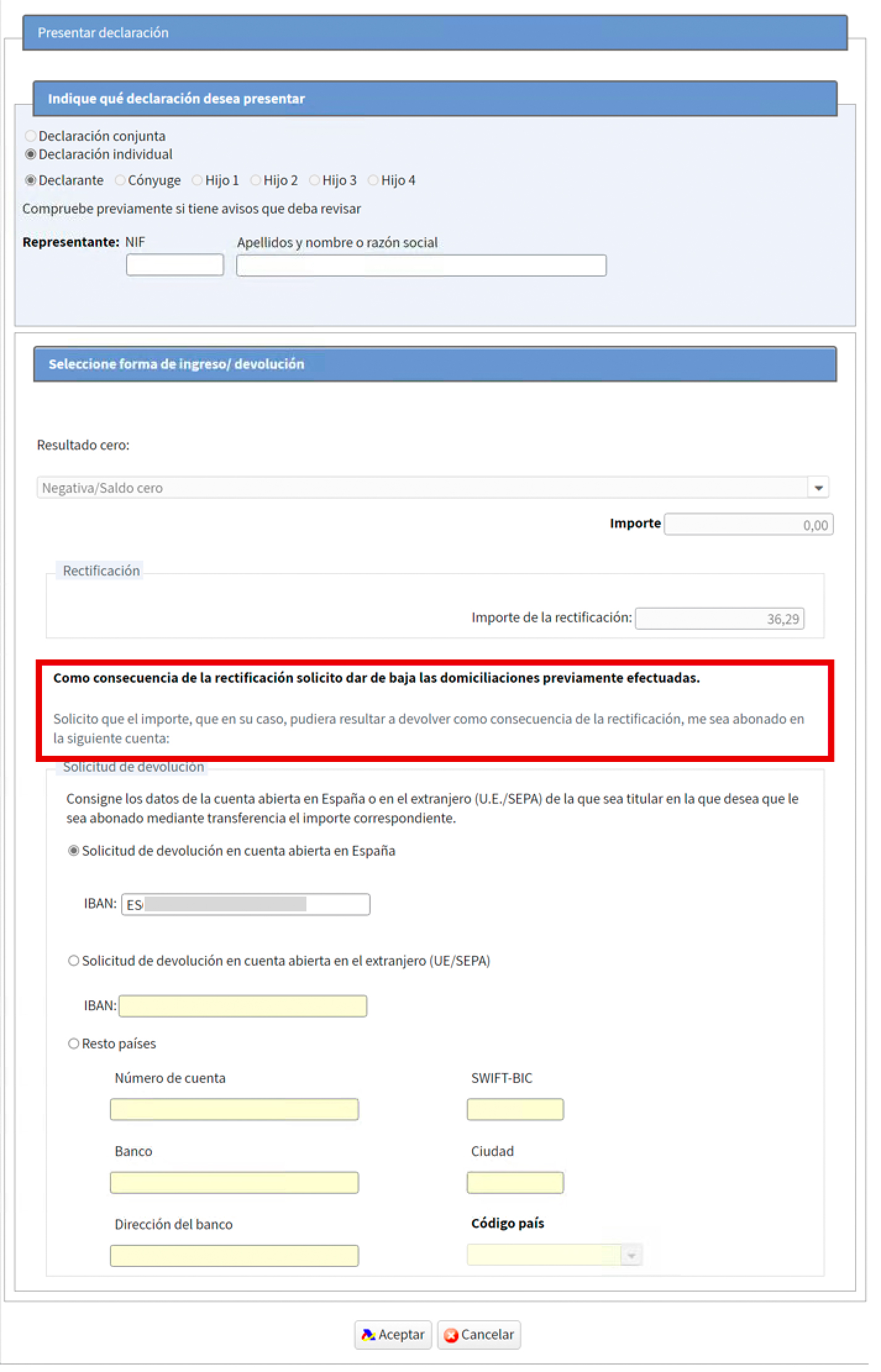

No caso de que o resultado final tras a modificación da declaración fose inferior aos ingresos efectivos xa realizados polo contribuínte, Renda Web calculará o importe do exceso ingresado para tramitar a súa devolución.

Así, se no exemplo anterior en que o resultado da declaración inicial era de 834,27 € a ingresar e fraccionárase o pagamento en dous partes (primeiro prazo do 60 %por 500,56 € que se ingresa e segundo prazo do 40 %que se domicilia), ao realizar a rectificación resulta unha cantidade a ingresar de 464,27 €:

Ao ser o novo resultado de 464,27 € e haberse xa ingresado un importe superior (500,56 €) anúlanse se é o caso as cantidades que quedasen pendentes de ingreso e calcúlase o exceso ingresado para tramitar a devolución de 36,29 €, de xeito que ao presentar a declaración indicarase esta circunstancia: