Modificación de una declaración de Renta 2024 ya presentada

Conoce cómo puedes modificar una declaración de Renta ya presentada

Cambios de opción

Se podrá optar por presentar la opción de tributación que resulte más favorable. Como regla general, la opción por la tributación conjunta o individual en el IRPF es irrevocable una vez finalizado el período reglamentario de presentación de la autoliquidación.

Si el cambio de opción viene dado por una modificación en las autoliquidaciones ya presentadas, los cambios se realizarán, según proceda, en la declaración individual del declarante, del cónyuge o de los hijos con rentas, aunque se haya presentado o se vaya a presentar una declaración conjunta.

Una vez realizadas las modificaciones en la declaración, en "Apartados declaración" seleccionará la opción " Modificar declaración Renta 2024 ya presentada":

Y en la ventana marcará la casilla 124:

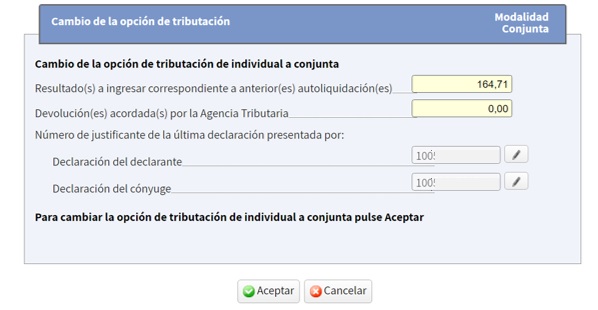

En el cambio de opción de tributación de individual a conjunta con carácter general no se tiene que cumplimentar ningún importe de forma manual pues trae de forma automática los números de justificantes, los ingresos previos (sólo se computarán los ingresos ya efectivamente realizados) y las devoluciones ya acordadas. Por tanto, no se computan las solicitadas por el contribuyente que no hayan sido acordadas por la AEAT.

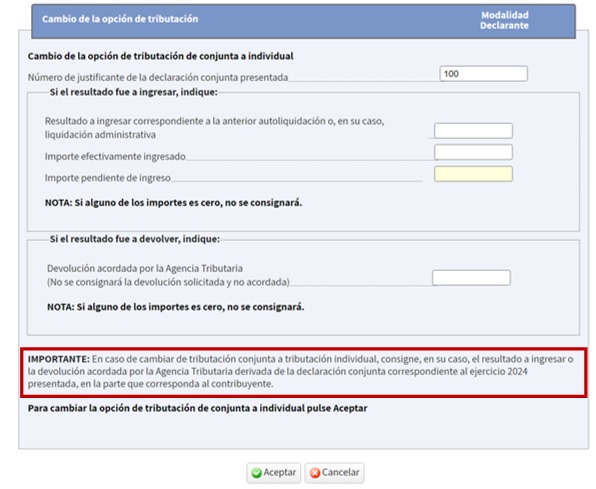

En el cambio de opción de conjunta a individual, los importes han de ser cumplimentados manualmente, por lo que las casillas aparecerán vacías:

Por tanto, se reflejará en cada declaración individual la parte correspondiente del ingreso efectivamente realizado o devolución acordada de la declaración conjunta que se atribuya a cada contribuyente.

Es posible que no todos los miembros de la unidad familiar, aunque tengan rentas sujetas al impuesto estén obligados a declarar.

En consecuencia, se cumplimentará en cada declaración individual la parte correspondiente del ingreso o devolución de la declaración conjunta que corresponda teniendo en cuenta que la suma de las cantidades consignadas en las declaraciones individuales ha de ser igual a la cantidad de la declaración conjunta original.

Por último, se presentará la declaración/es. A diferencia de los supuestos anteriores de autoliquidaciones rectificativas, el cambio de opción se presentará desde la modalidad de declaración por la que se quiere optar.