Modificación de una declaración de Renta 2024 ya presentada

Conoce cómo puedes modificar una declaración de Renta ya presentada

Resultado de la autoliquidación rectificativa a ingresar un mayor importe

Partiendo de una situación en el que se han presentado dos declaraciones individuales, para el declarante y para el cónyuge, al acceder a Renta Web el resumen de declaraciones mostraría el resultado de las declaraciones presentadas:

En este supuesto, el declarante presentó una declaración con un resultado a ingresar de 274,51 € que fraccionó en dos plazos. El primer plazo de 164,71 € ha sido ingresado por Bizum y el segundo ha sido domiciliado en cuenta corriente (el cargo se realizará el día 5 de noviembre, por lo que no ha sido ingresado aún).

Los pasos a seguir son los siguientes:

Paso 1: habrá que incorporar los datos que no se hubieran introducido en la declaración inicial, modificar los erróneos y mantener los datos consignados en la declaración originaria que sean correctos.

Estas modificaciones se harán, según proceda, en la declaración individual del declarante, del cónyuge o de los hijos con rentas (aún en el caso de que la autoliquidación rectificativa se esté realizando sobre una declaración conjunta).

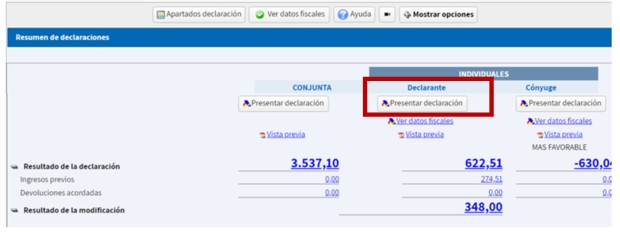

Como consecuencia de los cambios introducidos se obtiene un nuevo resultado a ingresar de 622,51 €, cantidad que se muestra el resumen de declaraciones:

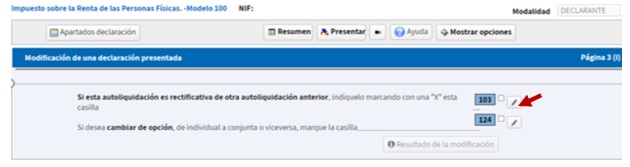

Paso 2: en "Apartados declaración " se seleccionará la opción "Modificar declaración Renta 2024 ya presentada":

Y en la ventana se marcará la casilla 103:

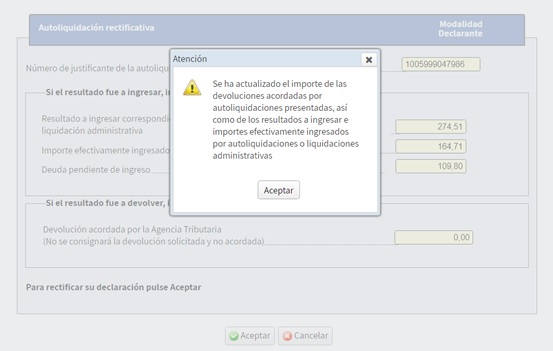

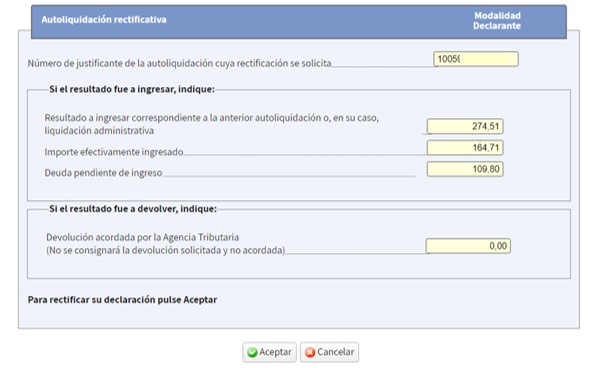

Renta Web advierte de la actualización de importes ya que con carácter general no se tiene que cumplimentar ningún dato de forma manual pues trae de forma automática los números de justificantes, los ingresos previos a computar en cada caso y las devoluciones ya acordadas.

Se puede comprobar que aparece el resultado de la primera declaración (274,51 €), el importe efectivamente ya ingresado que corresponde al primer plazo y que ha sido ingresado por Bizum (164,71 €) y la deuda pendiente de ingreso (109,80 €) correspondiente al segundo plazo que ha sido domiciliada:

Cuando el resultado de la autoliquidación rectificativa sea un importe a ingresar superior o a devolver inferior al de la autoliquidación inicial se deberá indicar el motivo concreto de corrección señalando el que corresponda de entre alguno de los siguientes supuestos:

Una vez seleccionado el motivo se pulsará “Aceptar” y en el resumen de declaraciones ya se podrá visualizar el resultado de la modificación:

Como la nueva declaración supone una cantidad adicional a pagar se computan tanto los ingresos ya realizados como los domiciliados pendientes de ingreso; es decir, se computará el resultado total a ingresar de la anterior autoliquidación esté o no ingresada.

En este supuesto, el resultado de la autoliquidación rectificativa generará un ingreso adicional de 348,00 € que deberá ser satisfecho.

Paso 3: se procederá a presentar la nueva declaración desde la original (individual o conjunta) pulsando sobre “Presentar declaración”:

Al presentar habrá que seleccionar la forma de pago de este ingreso adicional. En cuanto a los importes pendientes de la declaración previa se mantiene la forma y los plazos de pago.

Por último, se presentará esta autoliquidación rectificativa pulsando “Aceptar”.