Modificación de una declaración de Renta 2024 ya presentada

Conoce cómo puedes modificar una declaración de Renta ya presentada

Resultado de la autoliquidación rectificativa a ingresar un menor importe

En el caso de que la nueva declaración suponga un menor ingreso total se seguirán los mismos pasos señalados en el apartado anterior.

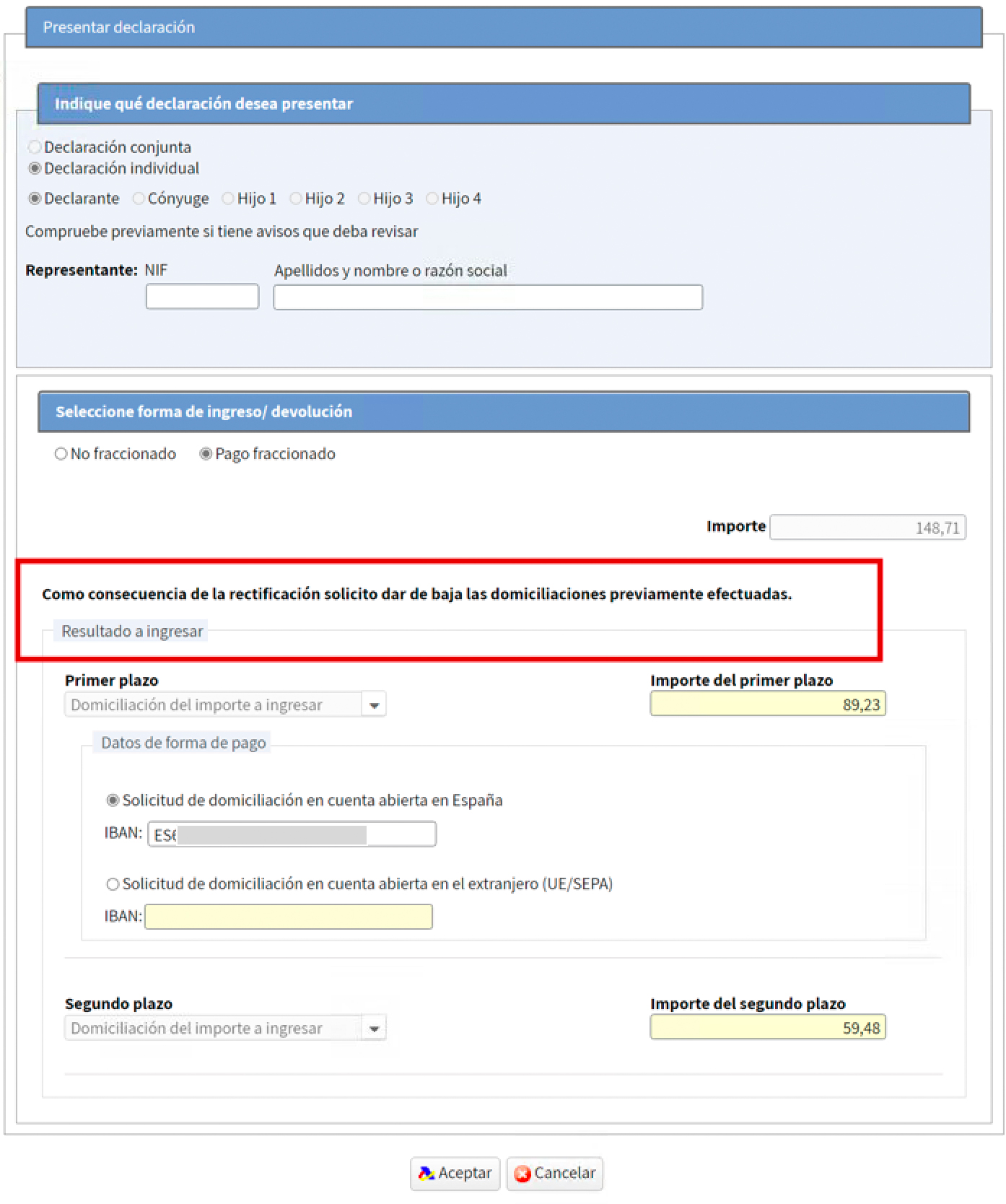

En el siguiente ejemplo se ha presentado una declaración inicial con un resultado de 834,27 € a ingresar fraccionándose el pago en dos partes (primer plazo del 60% por 500,56 € que se ingresa y segundo plazo del 40% que se domicilia).

Tras realizar las modificaciones en la declaración resulta un nuevo resultado de 649,27€ y por tanto inferior al importe de la declaración anterior (834,27 €).

En relación a los ingresos previos sólo se computarán los ya efectivamente realizados. De esta forma, si la nueva declaración supone un menor ingreso total se recalcula el importe pendiente de ingreso teniendo que pagar solo este importe y no el inicialmente previsto.

Al presentar la declaración se indicará que se anulan los pagos pendientes y resultará el nuevo importe a pagar:

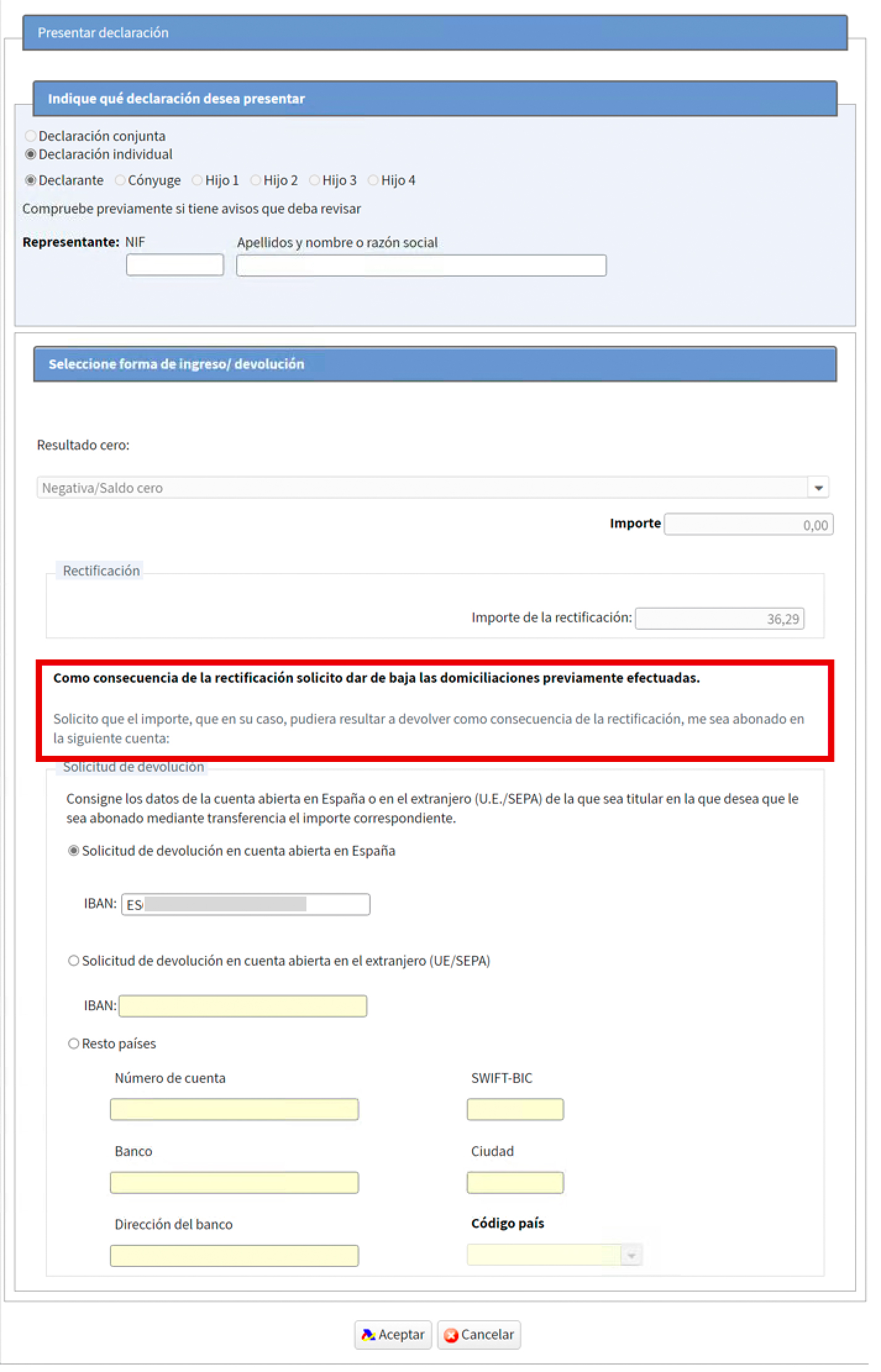

En el caso de que el resultado final tras la modificación de la declaración fuese inferior a los ingresos efectivos ya realizados por el contribuyente, Renta Web calculará el importe del exceso ingresado para tramitar su devolución.

Así, si en el ejemplo anterior en el que el resultado de la declaración inicial era de 834,27 € a ingresar y se había fraccionado el pago en dos partes (primer plazo del 60% por 500,56 € que se ingresa y segundo plazo del 40% que se domicilia), al realizar la rectificación resulta una cantidad a ingresar de 464,27 €:

Al ser el nuevo resultado de 464,27 € y haberse ya ingresado un importe superior (500,56 €) se anulan en su caso las cantidades que quedasen pendientes de ingreso y se calcula el exceso ingresado para tramitar la devolución de 36,29 €, de forma que al presentar la declaración se indicará esta circunstancia: